Рост рынка автомобилей в России требует популяризации данного вида транспорта в привязке к защите окружающей среды, для чего необходима совместная работа автопроизводителей и правительства в рамках государственных программ, которые на текущий момент реализуются в Европе (Нидерланды, Бельгия, Австрия, Норвегия и др.), США, Китае и ряде других стран. Без поддержки производителей на уровне властей и без субсидирования частных лиц и предоставления им ряда преференций темпы роста рынка продолжат оставаться высокими, но не дающими возможности достигать амбициозных целей, заявленных игроками рынка.

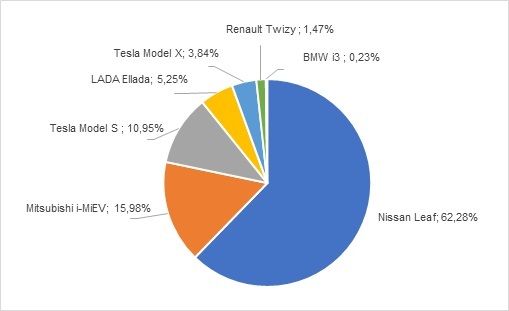

Согласно данным аналитического агентства «АВТОСТАТ», по состоянию на 1 января 2018 года парк электромобилей в России составил 1771 шт., при этом на рынке представлены всего семь моделей – Nissan Leaf (1103 шт. или 62,3% от парка), Mitsubishi i-MiEV (283 шт. или 16%), Tesla Model S (194 шт. или 11%), LADA Ellada (93 шт. или 5,3%), Tesla Model X (68 шт. или 3,8%), Renault Twizy (26 шт. или 1,5%) и BMW i3 (4 шт. или 0,2%) (рис. 1). Для сравнения, в 2013 году парк составлял около 300 электромобилей, ввезенных в Россию с помощью «серых» схем, а по состоянию на 1 января 2017 года – 920 электромобилей. Nissan Leaf, Renault Twizy и Mitsubishi I-MIEV – это бренды первыми вышедшие на российский рынок.

Рис. 1. Брендовая структура российского парка электромобилей (АВТОСТАТ, по состоянию на 1 января 2018 года)

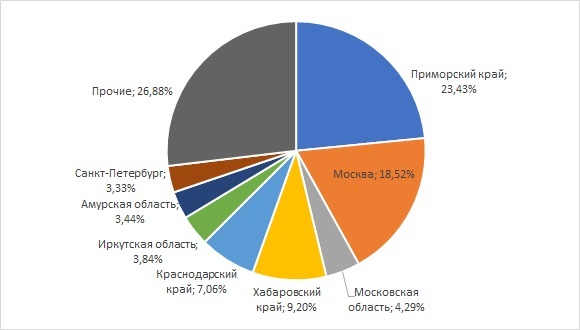

Структура парка электромобилей по регионам представлена рис. 2.

Рис. 2. Региональная структура российского парка электромобилей (АВТОСТАТ, по состоянию на 1 января 2018 года)

Структура парка электромобилей близка к структуре автомобильного парка России – лидерство по количеству автомобилей приходится на Дальний Восток (близость к Японии и Китаю), Краснодарский край и обе столицы (Москва и Московская область и Санкт-Петербург).

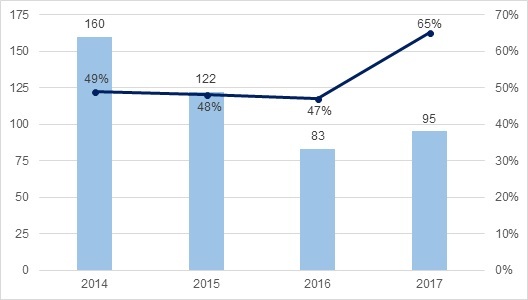

Динамика продаж электромобилей представлена на рис. 3.

Рис. 3. Динамика продаж электромобилей (данные АВТОСТАТа)

Как видно, рынок электромобилей, как и автомобильный рынок в целом, показался под влиянием кризиса и постепенно восстанавливается.

Если в общем объеме российского парка электромобилей на модели Tesla приходится всего около 15%, в объемах продаж доля этого бренда в 2017 году существенно выросла и составила 65%. После выхода на российский рынок бренда Tesla – это основной покупаемый электромобиль. В 2017 году были проданы 62 автомобиля Tesla, 29 – Nissan Leaf, 3 – Renault Twizy и 1 – Mitsubishi i-MiEV.

География продаж близка к структуре автомобильного парка. Лидером является Москва, где в 2017 году было продано 40 электромобилей, и Московская область (11 шт.), а также Приморский край – 17 шт., Санкт-Петербург – 7 шт., Хабаровский край – 4 шт., Краснодарский край – 4 шт., Татарстан – 3 шт., Иркутская и Ростовская области – по 2 шт., Удмуртия, Хакасия, Воронежская, Тверская и Рязанская области – по 1шт.

Всего в 2017 году в мире было продано более 1,2 млн. электромобилей и подзаряжаемых гибридов (+57% к показателю 2016 года). Ежегодно рост продаж в мире в 2014-2017 годах составляет более 40%, что позволяет говорить о том, что в отличие от российского рынка мировой рынок находится на этапе активного роста. При таком объеме доля российского рынка с объемом продаж в 95 электромобилей практически нулевая. На долю Китая приходится половина рынка (602 тыс. шт., +72%), на Евросоюз – четверть рынка (307 тыс., +38%), на США – 1/6 рынка (200 тыс., +27%) (по данным EVvolumes.com). Главный европейский рынок – это Норвегия, где в 2017 году реализовано почти 34 тыс. электромобилей, а парк составляет более 200 тыс. электрокаров, из них 140 тыс. приходится на электромобили и 60 тыс. – на подзаряжаемые гибриды. По числу электромобилей на душу населения Норвегия стабильно занимает первое место в мире.

Согласно докладу, опубликованному Международным энергетическим агентством (МЭА), количество электромобилей на дорогах по всему миру в 2016 году превысило 2 млн. шт. Согласно прогнозам агентства, количество электромобилей к 2020 году достигнет 9-20 млн. шт., а к 2025 году составит от 40 до 70 млн. При этом доля электромобилей в общем парке автомобилей в 2016 году составляла всего около 0,2%. По оценкам Bloomberg New Energy Finance (BNEF), занимающаяся исследованиями в области новых видов энергоресурсов, к 2040 году на мировом рынке будет около 530 млн. электромобилей, доля которых в мировом объеме продаж автомобилей составит 54%. По сравнению с 2025 годом (прогноз Международного энергетического агентства) роста рынка за 2026-2040 годы составит более 10 раз.

Несмотря на двухзначные темпы роста продаж электромобилей, рост мирового и российского рынка, в частности, ограничен рядом факторов.

- Низкий уровень развития инфраструктуры для зарядки электромобилей.

- Относительно высокая стоимость электромобилей по сравнению с традиционными автомобилями. На сегодняшний день разрыв в ценах может достигать для сопоставимых моделей более 10 тыс. долл., что является отпугивающим фактором для потенциальных покупателей.

- С учетом постоянно ведущейся производителями работы по снижению стоимости электромобилей и реализуемых программ по привлечению покупателей, цены на электромобили ежегодно снижаются (до 30% ежегодно на конкретные модели). Например, цены на Nissan Leaf уже упали до 30 тыс. долл. и по ожиданиям экспертов могут снизиться до 20-25 тыс. долл. Это с одной стороны, позволяет привлекать новых покупателей, с другой стороны, ограничивает спрос, делая его отложенным в надежде на дальнейшее снижение цен – потребители ждут более выгодных цен, а также не хотят терять деньги при дальнейшей перепродаже электромобиля на вторичном рынке. Также расчеты показывают, что покупка электромобиля и экономия на заправке несущественно ниже стоимости аналогичного обычного автомобиля и его заправки в течение 5 лет.

- Опыт большинства производителей показывает, что выпуск электромобилей является убыточным, что приводит к снятию моделей с производства (например, Renault Fluence Z.E.). Наиболее успешный и активный участник рынка Tesla продолжает нести убытки.

- Российское население пока не воспринимает электромобили как реальность, которую как-то можно применить в своей жизни, и мало озабочено вопросами защиты окружающей среды.

- Отсутствие выбора для потенциальных покупателей в России – только в 2014 году на рынке появятся несколько новых электромобилей. До 2014 года официально можно было купить только Mitsubishi i-MiEV за 1799 тыс. руб., заряжать который на зарядных станциях можно было только в Москве, в остальных городах – самостоятельно (дома, в гараже, на работе).

- По сравнению с США, Европой и Китаем государственная поддержка продаж электромобилей в России не реализуется.

Одновременно с этим электромобили как «продукт» и относительно новый вид транспорта с потребительской точки зрения имеют и плюсы, и минусы (таблица 1). Среди недостатков ключевыми являются высокая стоимость, сложности с зарядкой при отсутствии инфраструктуры, спорная безопасность (возможны поражения током при авариях), ограниченный запас хода и срок службы батареи, долгое время подзарядки. Также встает вопрос с утилизацией батарей, что не является экологичным процессом.

Таблица 1

Преимущества и недостатки электромобилей с потребительской точки зрения

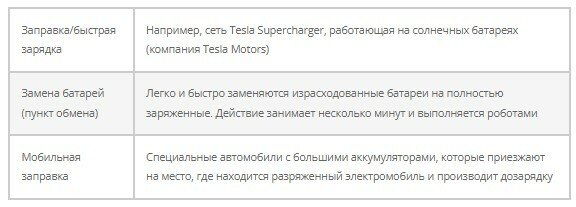

Как показано в таблице 1, заправочная инфраструктура является значительным барьером развития рынка. На текущий момент сеть зарядных станций в мире в целом является слабо развитой и неравномерно распределенной, наибольшее покрытие – в США, Китае и в части Европейских стран. В России сеть зарядных станций является практически нулевой и фрагментарной (за исключением Москвы). Вопрос развития сетей зарядных станций во многом зависит от объемов продаж электромобилей, в то время как развитие сетей зарядных станций не имеет смысла без роста продаж электромобилей. Таким образом, необходимо решать вопрос с тем, что именно является первичным в области развития производства/продажи электромобилей и зарядной инфраструктуры для них. Кроме того, использование различных стандартов зарядки для электромобилей тормозит их распространение, поскольку модели разных автопроизводителей требуют наличия разного типа зарядных устройств (таблица 2).

Таблица 2

Концепции заправочных станций

Вопросы, связанные с одновременным ростом продаж электромобилей и увеличением количества зарядных станций, частично могут быть решены за счет развития проектов сетей зарядных станций конкретными производителями, например, как это делают за рубежом Tesla или Nissan.

Дальнейшее развитие сетей зарядных станций может пойти по одному из двух или сразу по двум путям:

- зарядные станции быстрой заправки автомобилей (до 30 минут на 1 автомобиль);

- обменные зарядные станции, где разряженная батарея электромобиля меняется в течение нескольких минут на полностью заряженную.

Во многом вектор развития технологий зарядки будет зависеть от того, какой вариант аккумуляторов будет превалировать на рынке – съемные (обмен аккумуляторов) или несъемные (быстрая зарядка). Кроме того, важен переход автопроизводителей на единые стандарты зарядки для унификации зарядных станций – крупнейшие мировые производители (Audi, BMW, Chrysler, Daimler, Ford, General Motors, Porsche, Volkswagen) уже договорились о едином стандарте. Кроме того, на сегодняшний же день часть автопроизводителей открывают сети зарядных устройств непосредственно под свои автомобили/типы зарядки.

В России также ограничение на развитие зарядных станций накладывают бюрократические преграды на их установку (длительная процедура согласований и плата за подключение к электросети).

Значительные инвестиции зарубежных автомобильных компаний и компаний, специализирующихся на высоких технологиях (например, Samsung и Bosh), в исследования и разработку батарей и технологий зарядки позволят ожидать в обозримом будущем появления батарей и систем зарядки, позволяющих подзарядить автомобиль за несколько минут, а также увеличивающих запас хода со в среднем 150 км до 400-500 км. Также с учетом того, что около 50% стоимости электромобиля составляет батарея, разработки ведутся и в направлении удешевления стоимости батарей, т.к. высокая цена по сравнению с обычными автомобилями отпугивает потенциальных покупателей. В совокупности все это привлечет дополнительное внимание потенциальных покупателей, для которых преодолеваемое на одной зарядке/заправке расстояние и цена являются решающими факторами при выборе в пользу обычного/гибридного автомобиля.

Проблема с отсутствием/недостатком зарядных станции наиболее остро стоит для частных лиц. В рамках развития указанных выше государственных/муниципальных программ, связанных с общественным транспортом и спецтехникой, вопрос решается путем приобретения и установки в автобазах и в ведомственных гаражах собственных станций для зарядки батарей.

Несмотря на указанное выше ограничение, на сегодняшний день электромобили потенциально интересны покупателям как:

- «игрушка» и транспортное средство для обеспеченных слоев населения (при возможности зарядки дома, часто используется как статусное модное второе транспортное средство);

- автомобиль для людей, проявляющих личную социальную ответственность (защита окружающей среды);

- транспортное средство для городских/муниципальных целей (социальная программа, экологический проект, формирование имиджа города и т.п.);

- транспортное средство формата «такси» или в рамках создания сети проката электромобилей в центре города.

Несмотря на большое количество барьеров для развития, с точки зрения рынка электромобилей, ориентированных на частных лиц, потенциал роста мирового рынка существует, однако, поставленные ранее цели на 2020 год являются практически недостижимыми, горизонт планирования уже сместился на 2025 и даже 2040 годы. В то же время, постоянная работа автопроизводителей и энергетических компаний по созданию и совершенствованию электромобилей (снижение стоимости, увеличение запаса хода, развитие зарядных сетей) будет способствовать более глубокому проникновению электромобилей на рынок и увеличению их продаж. О своих планах по разработке/запуску в производство электромобилей и/или гибридов заявили практически все крупные автомобильные концерны. Развитие рынка во многом будет зависеть от ценового предложения. Продолжается работа автопроизводителей по созданию электромобилей в премиальном сегменте (BMW, Mercedes, Porshe, Audi). Конкуренцию им продолжит составлять Tesla – инновационная американская компания, предлагающая рынку только электромобили премиального сегмента и работающая по своей уникальной бизнес-модели.

Ухудшение экологической ситуации в мире и рост стоимости нефти в перспективе будут неизбежно приводить к смещению в сторону других источников энергии для автомобилей, однако, нельзя ожидать значительного скачка в продажах электромобилей в ближайшие годы. В некоторых источниках упоминается так называемое «нефтяное лобби», тормозящее развитие электромобилей, которые могли выйти на рынок еще в 1980-е годы. Но даже без учета этого возможного фактора влияния рынок будет в количественном выражении расти медленно, что связано, прежде всего, с инертностью потребительского поведения (рациональные выгоды от покупки электромобилей для большинства потенциальных покупателей все еще не очевидны).

В связи с этим применение электромобилей в сфере общественного транспорта и спецтехники (например, такси, коммунальные службы, курьерские службы и т.п.) и аренды частным лицам представляется на текущий момент наиболее перспективным направлением развития (реализуются в Китае и Европе). В качестве общественного транспорта и спецтехники активнее всего электромобили используются в Китае (локальные китайские бренды), а также осуществляются целевые поставки как китайскими, так и прочими автопроизводителями конкретным компаниями (коммерческим или государственным). В этом случае работа начинается, как правило, с выделения нескольких электромобилей или автобусов на тестирование, в чем заинтересованы, прежде всего, сами производители. Реализация таких программ на государственном/муниципальном уровне целесообразна, при этом достигается не только снижение загрязнений окружающей среды, но и экономятся затраты (в России до 20-25% затрат на обслуживание транспорта приходится на бензин – средний показатель по такосомоторным и автобусным предприятиям). Для указанных целей электромобили могут широко использоваться, т.к. в случае внутригородских перевозок запаса хода в 150-300 км вполне достаточно для работы полный день. Однако, реализация таких программ должна осуществляться при поддержке властей. Упомянутый ранее проект про замену общественного транспорта Москвы на электромобили не начат, хотя громко анонсировался.

Кроме того, в Европе успешно реализуются проекты аренды (кар-шеринг), их опыт может быть перенесен на российские мегаполисы в формате почасовой аренды электромобилей в центре города (прежде всего, Москвы и СПб) при условии сохранения бесплатной парковки (сейчас такая льгота владельцам электромобилей предоставляется в Москве). Создавать аренду электромобилей имеет смысл, если сетью парковок и заправок для них накрыт весь город/центр города. Например, в Париже пункты проката электрокаров встречаются через каждые 500-600 м.

Наиболее актуальной формой инвестирования в развитие рынка электромобилей сегодня может являться государственно-частное партнерство. Реализация таких проектов требует не только покупки электромобилей, но с создания сетей зарядных станций – оба направления на текущий момент являются дорогостоящими, инвестиции окупаются за большой срок. Кроме того, требуется создание инфраструктуры сервисного обслуживания, что будет ложиться на плечи дилеров/производителей, поставляющих электромобили в рамках реализации программ. Но при этом проекты имеют социальную ориентацию и наглядно демонстрируют преимущества электромобилей, что косвенно стимулирует рост продаж частным лицам.

Для развития рынка электромобилей в России требуется масштабная поддержка государства. Нужна полноценная госпрограмма, которая будет предусматривать льготы для производителей электромобилей, а также сохранение нулевых пошлин на электромобили и комплектующие для них. Необходимо вводить ограничения на использование обычных автомобили с большим объемом двигателя, например, с помощью повышенного налога на них.

В ближайшей перспективе можно ожидать роста продаж гибридных автомобилей, в которых, кроме аккумуляторной батареи, есть также бензиновый или дизельный генератор, который включается, когда запас энергии в батарее иссяк. Преимущество будет за гибридами, где электромотор является «вторичным», а не основным.

Минимальный размер российского рынка электромобилей, в сотни раз меньшего по размеру, чем, например, рынок Европы, требует принятия мер на уровне государства, как это делается на текущий момент в других странах.

Рост мирового рынка электромобилей будет поддерживать, в том числе, на государственном уровне. Так Великобритания и Франция в 2017 году объявили о планах запретить продажи бензиновых и дизельных машин к 2040 году. Во Франции запрет для дизельных автомобилей вступит в силу уже в 2024 году, когда в Париже должны пройти Олимпийские игры. Германия собирается ввести полный запрет на производство двигателей внутреннего сгорания к 2030 году. Амбиционные планы строит и Индия: в 2030 году там можно будет купить только электрический или гибридный автомобиль. Министерство промышленности Китая планирует установить аналогичный срок. Китай намерен стать мировым лидером по производству электромобилей.

С точки зрения программ государственной поддержки наиболее сильны позиции на мировом рынке у Европы, где реализуется как единая для Европейского союза программа, так и отдельные программы в разных странах. Одним из примеров реализации программ в Европе является Норвегия, где наиболее высокое в мире количество электромобилей на душу населения (каждый третий проданный автомобиль является электромобилем, доля электромобилей в парке составляет 5%), что связано с серьезной государственной программой и самым дорогим в Европе бензином – потребителям выгодно пересаживаться с обычных автомобилей на электромобили. Общий объем государственных субсидий в поддержку электромобилей в Норвегии оценивается в 5 млрд. долл., покупатели не платят ввозную пошлину и дорожные налоги, могут передвигаться по выделенным полосам для общественного транспорта, для электромобилей парковка, зарядка и использование платных магистралей является бесплатным. Кроме того, развитию рынка электромобилей в Европе способствуют программы их аренды, реализуемые на муниципальных уровнях.

На сегодняшний день китайский вариант развития рынка электромобилей является на текущий момент наиболее прогрессивным, прежде всего, за счет одновременной реализации трех бизнес-моделей, нацеленных на поддержку и развитие рынка электромобилей – большое внимание уделяется не только продажам автомобилей частным лицам, но и формированию парка коммерческого и муниципального транспорта. Для частных лиц отменен налог с продаж на электромобили, упрощена процедура регистрации, а также министерство, которое занимается регистрацией транспортных средств, определило в 2016 году пять пилотных городов, где владельцам «экологически дружественного» транспорта выдают во внеочередном порядке «зеленые» автомобильные номера со специальными отличительными признаками. Стоимость китайского автомобиля существенно ниже стоимости традиционных автомобилей (от 8000 долл.).

Одновременно с этим практически все автопроизводители инвестируют значительные средства в разработку электромобилей и/или гибридов с электодвигателями, такие модели уже есть или заявлены к появлению рынке в ближайшее время большинством производителей. В развитие этого направления инвестируют Skoda, Volkswagen, Smart, BMW, Toyota и др.

Проекты по развитию рынка электромобилей в России целесообразно на данный момент реализовывать в рамках совместной работы с государством в виде социально-ориентированных экологических проектов – например, замена бензинового и дизельного общественного транспорта на электромобили. Такие проекты реализуются за рубежом, в России примером является проект использования в Москве электробусов – власти Москвы анонсировали переход на электробусы и к 2021 году полный отказ от закупки дизельных автобусов.

Рост продаж тормозит также фрагментарная минимальная инфраструктура зарядных станций. На текущий момент в России их менее 100 (половина – в Москве и Подмосковье, на которые приходится основной объем продаж электромобилей), что приводит к необходимости покупателей заряжать электромобили своими силами. Несмотря на то, что регулярно заявляются проекты по открытию сетей зарядных станций, большинство из них не реализуется. Но есть и промежуточное решение для владельцев электромобилей – с 1 ноября 2016 года все российские АЗС должны быть оборудованы колонками для подпитки автомобилей с электродвигателями. В рамках корпоративного/государственного использования парка электромобилей проблема решается проще – путем установки зарядных станций на автобазах или в гаражах.

Отмена госпошлин на ввоз электромобилей стимулирует спрос на них, но, помимо этого, в России нет никакой программы переключения потребителей с обычных автомобилей на электромобили или гибриды. Рост продаж электромобилей в России возможен, если российское правительство разработает программы субсидирования, льготного автокредитования и автомобильного лизинга для покупателей – по аналогии с зарубежными странами, стимулирующим продажи электромобилей. Кроме того, обсуждается возможность поощрения владельцев торгово-развлекательных центров налоговыми льготами за установку на территории заправок для электромобилей, льготные тарифы на платных дорогах, бесплатные парковки в городах, возможность двигаться по выделенным полосам для общественного транспорта, нулевой транспортный налог и упрощение бюрократических процедур для строительства зарядных станций. Несмотря на то, что в 2016 году разработана Программа развития электрического автотранспорта, являющаяся частью Стратегии развития российского автопрома до 2025 года, до сих пор она не утверждена. В то же время, в ноябре 2017 года Комитет Госдумы по бюджету и налогам отказался поддержать идею освобождения от транспортного налога владельцев электрокаров с 1 января 2018 года.