Рекламный рынок, как и сама реклама, в последние годы стремительно меняется. Основными драйверами изменений являются развитие цифровых технологий (прежде всего, интернета) и новые модели потребительского поведения.

Это находит отражение в изменении динамики и структуры рекламного рынка (таблица 1 и рис. 1).

Таблица 1

Динамика российского рекламного рынка в 2010-2017 годах, млрд. руб. (данные АКАР)

Рекламный рынок четко реагирует на динамику внешней среды, о чем свидетельствует падение 2015 году под влиянием кризиса в стране. Прежде всего, это было связано с падением рекламных бюджетов российских компаний и представительств зарубежных компаний, работающих в России. Прежде всего, просели FMCG-производители, ритейлеры, автомобильный бизнес, фармацевтический рынок и недвижимость, традиционно являющиеся одними из основных рекламодателей. Например, по данным рейтинга AdIndex, компания Procter&Gamble, являвшаяся в 2015 году рекламодателем №1 по размеру рекламного бюджета, сократила свои расходы на телерекламу на 27%, в прессе – на 42%, а радио – на 91%, в интернете – на 50%, что в совокупности привело к снижению бюджета на 30% по отношению к 2014 году. Аналогичное падение показали Pepsi Co., Mars Russia, Coca-Cola, Danone, Volkswagen, Nissan, Ford Motor Co., «Отсифарм», Berlin-Chemie Menarini Group и другие топовые рекламодатели. С восстановлением рынков начинает снова расти и рекламный рынок.

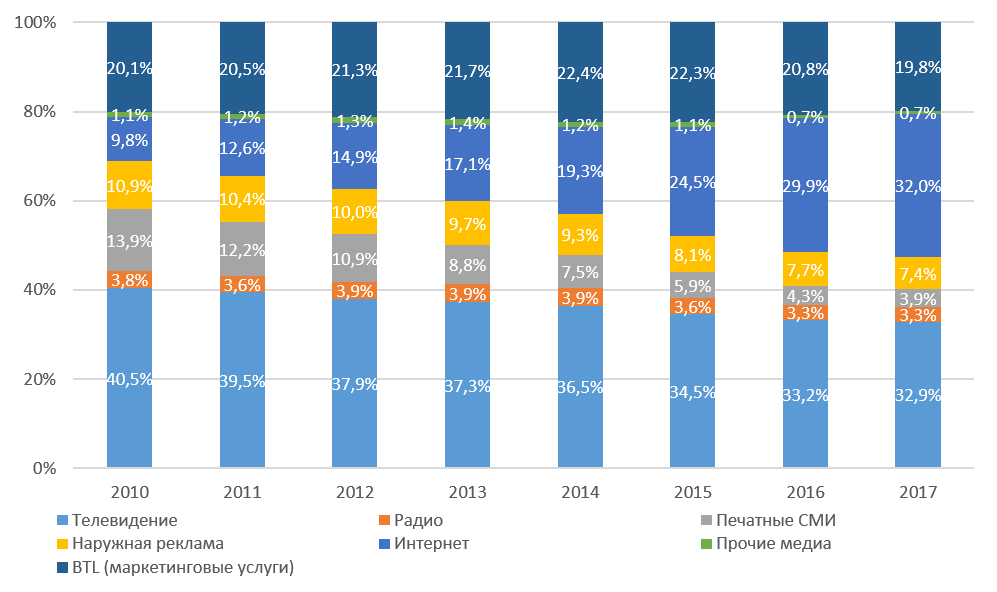

Изменение структуры рынка связано, прежде всего, с тем, что структурная доля интернета, который еще в начале 2000-х еще практически не существовал как рекламная площадка, в 2017 году превысила долю телевидения, а также существенно ослабила позиции печатной и наружной рекламы. Прежде всего, это связано с тем, что рост непредсказуемости потребительской траектории в реальности сопровождается увеличением прозрачности виртуальной «жизни» потребителей. Кроме того, доля интернет-пользователей ежегодно растет. По данным GfK, аудитория интернета в России по состоянию на январь 2018 года составила 87 млн. человек (+3 млн. человек к показателю 2016 года). Аудитория пользователей мобильного интернета в возрасте старше 16 лет по итогам 2017 года достигла 67 млн. человек, что связано с активным развитием рынка смартфонов.

Кроме того, значительный вклад в развитие интернет-рекламы вносят социальные сети, аудитория которых также с каждым годом увеличивается. По данным ВЦИОМ, по состоянию на конец 2017 года 45% россиян (18+) пользуются хотя бы одной из социальных сетей почти каждый день, 62% — хотя бы раз в неделю. Наиболее популярные социальные сети – это ВКонтакте (28% посещают ежедневно), Одноклассники (19%) и Instagram (14%). Facebook ежедневно помещает всего 1% опрошенных.

Говоря о печатной прессе, нужно отметить четкую динамику «перетекания» изданий в интернет-пространство – сегодня онлайн-формат является обязательным направлением деятельности практически всех крупных изданий. Мелкие же игроки рынка или полностью уходят в интернет, или покидают рынок, не выдержав конкуренцию с более успешными участниками рынка.

Рис. 1. Структура российского рекламного рынка

Наружная реклама, несмотря на потерю своей структурной доли, в денежном выражении достаточно стабильна (с учетом падения во время кризиса). Во многом это связано с ее функцией, отличающей ее от других рекламоносителей – она не только информирует о каком-либо товаре, услуге или о компании в целом, но и часто служит навигацией, указывая направление или находясь поблизости от торговых точек. Наиболее актуально это для ритейла, рынка недвижимости и автомобильного рынка.

Маркетинговые услуги также показывают рост в денежном выражении, а их структурная доля, несмотря на колебания, достаточно стабильна. Это связано с ростом количества промо-мероприятий (прежде всего, это следствие роста количества сетевых торговых точек и активностей производителей, борющихся за кошелек потребителей), ростом мерчандайзинга и развитием событийного маркетинга. При этом наиболее уязвимым является именно событийный маркетинг, от которого, как правило, отказываются в первую очередь при сокращении маркетинговых бюджетов.

По данным исследования маркетинговых настроений в 2016-2017 годах, проведенного консалтинговой компанией Agency Assessments International среди компаний, являющихся крупнейшими заказчиками рекламы, в анализируемом периоде структура маркетинговых расходов компаний существенно не изменилась. Основная доля затрат приходилась на планирование и закупки рекламы в СМИ (35,3%) и интернет-продвижение/digital (27,4%) (рис. 2). Несмотря на то, что понимание корпоративной стратегии развития, а также маркетинговой стратегии, бренд-стратегий, системы ценностей, миссии и других стратегических аспектов является важнейшим инструментом развития компании, на этот направление приходится менее 7% бюджетов, но есть небольшой структурный рост.

Рис. 2. Расходы компаний на маркетинговые услуги

С точки зрения структуры бюджетов компаний по рекламоносителям можно увидеть тесную корреляцию с данными рис. 1 – основная часть бюджетов опрошенных компаний приходится на телевидение и интернет (рис. 3).

Рис. 3. Структура рекламных бюджетов (средние значения по выборке)

Одновременно с этим отношение потребителей к рекламе стабильное – реклама давно является неотъемлемой часть повседневной жизни, а в связи с ростом информационного шума вокруг потребителей реклама воспринимается скорее в качестве помехи, чем источника информации. По данным ВЦИОМ (октябрь 2017 года) 70% россиян часто видят ее по телевизору, 50% – в интернете. Уровень доверия рекламе низкий – 57% ей не доверяют, 38% занимают промежуточную позицию («отчасти доверяю, отчасти нет»), доверие реклама вызывает только у 3% потребителей.

В связи с этим компании ищут новые способы привлечения потребителей к своим товарам и услугам, одновременно с этим реагируя на изменения моделей потребительского поведения.

Например, начиная с 2016 года женщины во всем мире могут вздохнуть немного свободнее – в борьбе за внимание и кошельки потребителей бренды начали

реализовывать в продвижении подход «стать своими» (diresity). Происходит постепенный уход от навязываемых много лет глянцем стандартов идеальной красоты и жизни, которая в реальности практически не встречается. Реклама и бренды стали поворачиваться лицом к обычным потребителям. В рекламе стали появляться далеко не идеальные по принятым ранее канонам модели plus size, девушки с неидеальной внешностью и т.п. (рис. 5).

Рис. 5. Уход в рекламе от неидеальной красоты

Кроме того, компании все активнее используют скандальную рекламу, как правило, обладающую вирусным эффектом, что позволят им выделиться на фоне конкурентов. При этом такая реклама делится на две основные группы – реклама, привлекающая внимание своих потребителей и широкой общественности к социально значимым проблемам и реклама, играющая на грани фола с точки зрения общественных ценности и принятых норм.

Запуская скандальную рекламу, бренды изначально просчитывают риски, которые они могут понести в случае негативного отклика (отказ части потребителей от продукции, судебные иски, осуждение, запреты и т.п.). Однако, функция скандальной рекламы как раз и состоит в том, чтобы вызвать к целевой аудитории эмоции – от полной поддержки до резкого отрицания. Именно и стимулирует потребителей обсуждать ее, тем самым запуская вирусный эффект. Важно заметить, что в России население менее ярко реагирует на такую рекламу, если она выпущена зарубежными компаниями без адаптации российскому менталитету. Например, практически никакого отклика не вызвал расовый скандал вокруг бренда H&M, поскольку данная проблема в нашей стране не является социально значимой.

Все чаще компании прибегают к нестандартным решениям, например, в наружной рекламе. Это также является способом выделиться на фоне информационного шума, окружающего современных потребителей (рис. 6).

Рис. 6. Пример нестандартной наружной рекламы

Интернет-реклама стремится к нативности – атакуемые рекламой пользователи все меньше реагируют на прямую рекламу, но при этом готовы к вовлечению в диалог на интересные им темы. Широкие возможности для этого предоставляют уже упомянутые ранее социальные сети, тематические порталы, сайты сообществ и т.п. Но одновременно с этим социальные сети меняют алгоритмы, давая людям больше возможностей для общения, но усложняя работу по продвижению. Генерирование интересного контента и таргетирование становятся основным инструментом в борьбе за внимание потребителей в интернет-пространстве, а формирование доверия к бренду и компании – основной для удержания этого внимания в долгосрочной перспективе.

Однако, несмотря на все усилия компаний и брендов, можно выделить два сегмента, которые с точки зрения рекламной активности являются практически потерянным. Точнее говоря, компаниями не используются возможности, открывающиеся новыми моделями поведения – на сегодняшний день практически не ведется активная работа и нет четко спозиционированных брендов, которые работали бы со следующими группы потребителей:

- Население в возрасте 55+, которое кардинально отличается от пенсионеров 20-ти и даже 10-летней давности. Эти люди стремятся сохранить свою социальную и профессиональную активность, молоды душой, занимаются спортом, являются активными пользователями интернета. Согласно данным GfK, 36% населения России в возрасте старше 55 лет, регулярно заходят в интернет (для сравнения в 2016 году – 29%).

Рис. 4. Энтони Хопкинс в рекламе Brioni

Однако, продуктов, четко спозиционированных для данной аудитории практически нет. Упор в продвижении делается сегодня на лечение и профилактику болезней (в том числе, симптомы климакса, артрит и простатит), борьбу со старением (косметика и процедуры против морщин), а также на роль данного поколения в жизни их детей и внуков. Как отдельная активная целевая аудитория люди в возрасте 55+ рассматриваются крайне редко.

- Незамужние женщины без детей, одинокий статус которых уже не является клеймом, как это было еще несколько десятков лет назад, становятся все более покупательски активными. По данным исследования DeVries (США), проведенного в 2017 году, эта категория потребительниц тратит на продукты питания в среднем на 35% больше и в два раза больше на уход за волосами и косметические средства по сравнению с замужними.

Однако и данная группа потребителей является практически неохваченной с точки зрения в соответствии с их моделями поведения. Большинство брендов выстраивают свои коммуникации в связке «женщина-жена», «женщина-мама», но крайне редко как «женщина-человек». Особенно актуально это не для молодых девушек, а для женщин в возрастной категории 30-40 лет.

Подводя итоги, можно с уверенность говорить о том, что реклама в России, как и в мире в целом, за последние 10-15 лет сильно изменилась. Развитие цифровых технологий, изменение моделей потребительского поведения и непредсказуемость потребительской траектории при постоянно растущем информационном шуме требуют сегодня от компаний не только и не сколько ростов маркетинговых бюджетов, а четкого коммуникационного позиционирования и поиска нестандартных решений, позволяющих выстраивать с потребителями долгосрочные взаимоотношения.