Первое место по уровню потребления в России традиционно занимает подсолнечное масло, так как подсолнечник произрастает в нашей стране. Далее следует оливковое масло, популяризации которого во многом способствовали реклама и СМИ, и уже после – масла других культур (льняное, кукурузное, кокосовое и другие).

Для b2b-рынка, помимо традиционной востребованности подсолнечного масла, также характерен спрос на более дешевое пальмовое масло, которое используют в промышленном производстве кондитерских изделий и других продуктов питания.

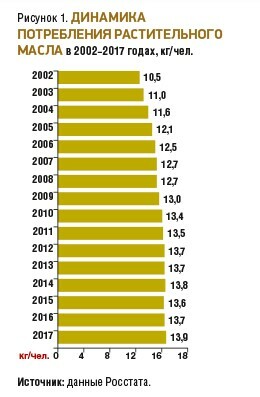

Потребление растительного масла на душу населения в России в период с 2002-го по 2017 год ежегодно росло: с 10,5 до 13,9 килограмма (рис. 1).

На данный момент тот факт, что уровень потребления растительного масла практически не растет в расчете на душу населения, говорит о близости рынка к насыщению. Прирост идет в основном вследствие подключения нетрадиционных видов масел к рациону россиян, а также благодаря расширению продуктовых линеек (за счет появления ароматизированных масел, смеси масел и соусов на основе масел).

С 2011-го по 2014 год розничная торговля растительным маслом в РФ росла, но после увеличения на 7% в 2014 году, с началом кризиса, спрос снизился на 8,4% (рис. 2). Отчасти это связано с тем, что резко сократилось потребление оливкового масла, второго по популярности в России. Растительное масло – традиционный для отечественного потребителя продукт, поэтому в период разгара кризиса произошел отказ от дорогого оливкового масла в пользу более дешевого подсолнечного и других видов масел (рис. 3).

Уровень импорта оливкового масла в 2015 году снизился почти вдвое по сравнению с предыдущими периодами и до сих пор не вышел на докризисный уровень

(табл. 1). Но так как уровень потребления растительного масла на душу населения снизился очень незначительно, можно сделать вывод о том, что более дорогое импортное оливковое масло потребители заменили привычным продуктом отечественного производства.

Если до 2014 года розничная цена на оливковое масло была в 7 раз выше, чем на подсолнечное, то в 2017 году разница достигла 9,5 раза (рис. 4). Динамика средних цен на оливковое и подсолнечное масло в 2010–2017 годах близка: скачок цен произошел в 2015 году под влиянием кризиса, введения санкций и роста стоимости сельскохозяйственного сырья.

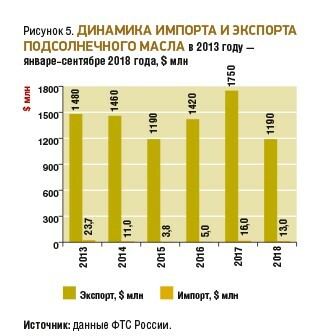

Ведущими странами–поставщиками оливкового масла в нашу страну являются Испания, Италия и Греция – по данным ФТС России, суммарно на них приходится 96% импорта. Потребность же в подсолнечном масле практически полностью закрывается российским производством, также часть его импортируется за рубеж (рис. 5). Россия является вторым после Украины экспортером подсолнечного масла в мире. Основные страны–потребители российского подсолнечного масла – Турция, Египет, Узбекистан, Казахстан, Иран и Китай.

Подавляющий объем подсолнечного масла производится в Южном, Центральном и Приволжском федеральных округах – по данным Росстата, суммарно на них приходится 97%. Выращивание подсолнечника традиционно для этих регионов.

Средняя цена за литр подсолнечного масла за последние 5 лет выросла на 30%, в то время как цена оливкового масла увеличилась почти вдвое.

В разных федеральных округах разница в розничной цене на подсолнечное масло также достигает 30%. Наиболее высокая цена на этот вид масла отмечена в Северо-Западном ФО и городах федерального значения – Москве и Санкт-Петербурге. По наименьшей цене оно реализуется в тех регионах, где непосредственно произрастает подсолнечник и располагаются предприятия масложировой промышленности.

Остальные виды растительного масла существенно менее популярны у российских потребителей. Но можно говорить о постепенном изменении тренда, что происходит прежде всего под влиянием моды, популярности здорового образа жизни и правильного питания, а также развития Интернета. Большое количество материалов, публикуемых в СМИ и Интернете, рекомендации диетологов, косметологов, фитнес-тренеров и других специалистов приводят к росту спроса на льняное, горчичное, кукурузное и другие виды масла, которые реализуются не только в традиционной рознице, но и через аптечные сети и специализированные магазины.

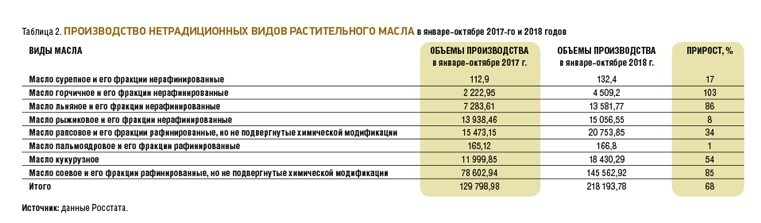

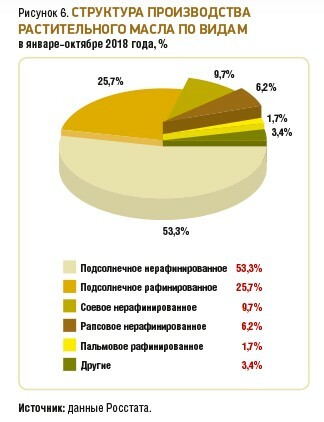

Говорить о том, что подсолнечное масло потеряет позицию лидера, нельзя. Сказываются традиции потребления, консервативность российских потребителей и сформированный устойчивый спрос, а также стоимость масел, производимых из других культур. Но то, что в данный момент формируется определенная ниша нетрадиционных видов масел, отрицать нельзя. Их производство за январь–октябрь 2018 года выросло на 68%, по сравнению с аналогичным периодом предыдущего года, но это все еще 3% от общего объема производства масел в России (табл. 2, рис. 6).

Подводя итоги, можно сказать, что на данный момент российский рынок растительных масел близок к насыщению, основная потребность закрывается отечественными производителями. Спрос на дорогие сорта в значительной степени эластичен по цене, но так как растительное масло традиционно для русской кухни, общий уровень его потребления не снижается, происходит переключение на более дешевые и доступные виды продукции отечественного производства.

Дальнейшее развитие рынка будет происходить в условиях медленного перехода на работу с нишевыми продуктами, такими как масла из нетрадиционных для отечественного рынка масличных культур, а также формирования ниши ароматизированных масел и масел c добавками, но на данный момент их доля крайне мала – менее 1%.

Статья для журнала «FoodMarket» № 7/2018