Оценить эффективность маркетинговой деятельности предприятия можно с помощью маркетингового контроля. Именно его результаты ложатся в основу принятия обоснованных операционных, тактических и стратегических управленческих решений. Оценить систему маркетингового контроля своей компании вы сможете с помощью этой статьи.

Вы узнаете:

- Какие есть виды маркетингового контроля

- Какие показатели используются для контроля маркетинговой деятельности

- Какие этапы включает в себя маркетинговый контроль

- Каким образом могут осуществляться корректировки по итогам маркетингового контроля

Маркетинговый контроль – это финальный этап управления маркетингом, результаты которого ложатся в основу принятия решений о необходимости внесения изменений в различные направления маркетинговой деятельности.

Целями контроля маркетинговой деятельности предприятия являются:

- выяснение, правильно ли решаются маркетинговые стратегические и операционные задачи и реализуются процессы и мероприятия;

- своевременное принятие управленческих решений при выявлении отклонений запланированных (ожидаемых) результатов от фактических.

Система маркетингового контроля позволяет руководству компании получить понимание, приводит ли выполнение определенных действий к достижению поставленных целей, и является частью корпоративной системы контроля.

Маркетинговый контроль может также касаться продаж, закупок, производства, разработок и любых других направлений деятельности компании, если речь идет о процессах и задачах, реализуемых для достижения маркетинговых целей. Например, контроль процесса выбора поставщика упаковки, если речь идет о новой продукции, или показателей коммерческой деятельности бизнеса, в частности, отдела продаж, в рамках системы внутренней маркетинговой аналитики.

Довольно часто можно услышать, как маркетологи говорят о внешнем контроле. Однако, внешняя среда не является подконтрольной бизнесу. Предприятие влияет на свою долю рынка (положение во внешней среде), но не может доли рынка конкурентов – в ее силах только снижать их своими действиями. Поэтому правильнее осуществлять мониторинг внешней среды. По результатам ассортиментно-ценового мониторинга или мониторинга промо-активностей конкурентов также могут приниматься решения об изменении планов, при этом воздействие осуществляется только на внутреннюю среду.

Осуществляется маркетинговый контроль путем регулярного сопоставления фактических и запланированных (ожидаемых) показателей и результатов маркетинговой деятельности.

Его важными принципами являются:

- Объективность. К сожалению, не редки случаи, когда сотрудники отделов маркетинга, боясь наказания, подтасовывают данные. Например, указывается большее количество клиентов, принявших участие в мероприятии, чем было на самом деле. Или часть анкет при проведении исследования заполняются не респондентами, а самими сотрудниками, не подходящими под портрет целевой аудитории. Для избегания таких ситуаций рекомендуется проводить выборочный контроль не только результатов, но самих маркетинговых процессов.

- Периодичность. Регулярность проведения контроля определяется для каждого конкретного направления в зависимости целей и задач. Оценка исполнения маркетингового бюджета, как правило, осуществляется по итогам месяца, квартала, полугодия и года. План-фактный анализ продаж, находящийся в зоне ответственности внутренней маркетинговой аналитики – в зависимости от сферы деятельности предприятие с детализацией вплоть до ежедневного уровня.

- Оперативность. Контроль проводится с такой периодичностью, которая позволяет «держать руку на пульсе» и оперативно вносить корректировки. Во время проведения краткосрочной розничной акции ежедневно совместно с федеральными сетями или региональными дистрибьюторами анализируется уход продукции с полок, чтобы своевременно пополнить запасы продукции в торговых точках.

Контроль маркетинговой деятельности осуществляется по двум группам показателей.

Первая – количественные. Это объемы продаж, доля рынка, маржинальность, эффективность проведения маркетинговых мероприятия и активностей (ROI), количество клиентов, конверсия или воронка продаж, уровень удовлетворенности потребителей, количество новых ассортиментных позиций и др.

Вторая –качественные показатели, используемые, когда провести количественную оценку сложно или нет такой необходимости. Может контролироваться соответствие результата (факта):

- чек-листу при проведении мероприятия своими силами или с привлечением агентства;

- техническому заданию при получении услуг от подрядчиков (например, при заказе дизайна упаковки или разработке сайта);

- перечню мероприятий, включенных в состав плана маркетинга;

- списку задач, поставленных сотруднику или отделу маркетинга на период;

- требованиям стандартов при обслуживании клиентов;

- бренд-буку при оформлении помещения, изготовлении сувенирной и полиграфической продукции.

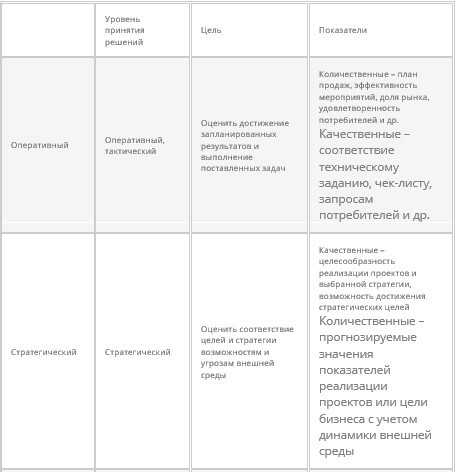

Существуют четыре вида маркетингового контроля (таблица 1).

Таблица 1 – Виды маркетингового контроля

1.Оперативный контроль выполнения планов направлен на оценку и анализ выполнения текущих маркетинговых задач, выявление причин отклонений фактических результатов от запланированных и разработку корректирующего воздействия.

Основные направления его реализации:

- план-фактный анализ продаж в натуральном и денежном выражении в различных разрезах (по товарным группам, брендам, регионам, каналам продаж и др.);

- количественная оценка конкурентной позиции предприятия с помощью определения доли рынка;

- эффективность реализации мероприятий (рекламная кампания, BTL-мероприятия, ивенты и др.);

- оценка удовлетворенности потребителей товарами и услугами;

- оценка качественной и количественной дистрибуции;

- оценка узнаваемости компании и ее брендов потребителями;

- конверсия посетителей сайта в покупателей и др.

Для усиления эффективности контроля к нему могут привлекаться сотрудники других подразделений, прежде всего, финансово-экономической службы. Если речь идет о параметрах, которые оценить самостоятельно довольно сложно, могут привлекаться маркетинговые агентства – при оценке известности бренда, лояльности потребителей и др.

Если речь идет о маркетинговых мероприятиях, используется не только количественный, но и качественный контроль.

- Маркетинговые исследования – проверка правильности проведения самого исследований, а также его результатов. При телефонном опросе выборочно прослушиваются записи, а при личном опросе делается выборочный обзвон респондентов. При проведении фокус-групп или глубинных интервью могут прослушиваться аудиозаписи или просматриваться видеозаписи, а также используются односторонние зеркала. Кабинетное исследование предполагает проверку источников вторичных данных, использованных при составлении аналитического отчета.

- Маркетинговые мероприятия (рекламные кампании, промо-акции, трейд-маркетинговые активности, презентации новинок и др.) – оцениваются не только с точки зрения соотношения «бюджет-результат», но и соответствия концепции (ключевой идеи, схемы или механики) запросам потребителей, действиям конкурентов и специфике самого рынка. Кроме того, анализируется, насколько мероприятие способствует достижению стратегических и тактических целей бизнеса.

2.Стратегический контроль позволяет оценить эффективность принимаемых или реализуемых стратегических решений с точки зрения их соответствия возможностям и угрозам внешней среды в долгосрочной перспективе. Например, оценка целесообразности реализации инвестиционного проекта по расширению производства или контроль выполнения стратегического маркетингового плана, направленного на занятие лидерской позиции на рынке.

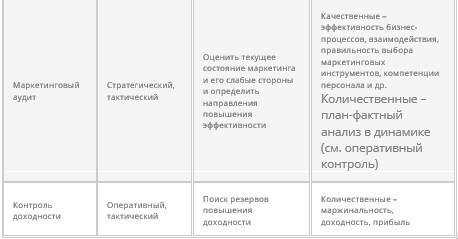

3.Маркетинговый аудит позволяет получить текущий срез состояния маркетинга в компании и понять, чего предприятие добилось в сфере маркетинга к моменту проведения аудита. Он проводится с определенной периодичностью и касается не только количественных показателей, но и бизнес-процессов, взаимодействия между подразделениями, используемых инструментов, текущего рыночного положения бизнеса и др. Его целью является выявление слабых мест и разрывов в организации и управлении маркетингом, а также упущенных возможностей, предоставляемых внешней средой. Маркетинговый аудит отвечает преимущественно на вопросы «каково текущее состояние?», «что есть на момент проведения аудита?» и «что нужно исправить, чтобы повысить эффективность?».

К проведению маркетингового аудита, как правило, привлекаются эксперты. Это позволяет получить объективную всестороннюю картину ситуации о маркетинговой деятельности предприятия и наметить пути повышения ее эффективности.

- Контроль доходности (маржинальности) и маркетинговых бюджетов оценивает фактическую доходность по конкретным брендам, товарным категориям и SKU, группам клиентов и конкретным клиентам, каналам продаж, каналам коммуникаций и др. Целью является выявление резерва роста доходности:

- Если компания достаточно давно не поднимала цены на свою продукцию при росте цена на сырье, в то время как ключевой конкурент уже повысил цены, это значит, что она теряет свою доходность.

- Если у предприятия нет четкого ассортиментно-ценового позиционирования, оно может недополучать прибыль из-за некорректного установления цен на новинки.

- Планируя маркетинговые мероприятия с привлечением подрядчиков необходимо четко прописывать техническое задание и желательно проводить тендеры, чтобы избежать перерасхода и «зашивания» агентства лишних затрат в бюджет мероприятия.

- В поиске резерва повышения доходности работы с клиентами (прежде всего, в b2b-сфере) важно оценить целесообразность представления скидок. К сожалению, менеджеры по продажам часто предоставляют скидки всем клиентам без исключения, не используя все возможные аргументы для продажи по полной цене.

В рамках этого же вида контроля проводится анализ совокупного маркетингового бюджета в привязке к выполнению планов продаж и достижению стоящих перед компанией целей (ежеквартально, каждое полугодие и по итогам года). Ежеквартальный и полугодовой контроль чаще всего предполагает корректировку (перебюджетирование) для повышения шансов достижения годовых целей.

Организация контроля предполагает определение ответственных лиц или подразделений, на которые будет возложена эта функция. Как правило, этим занимается сам отдел маркетинга, отвечает за него при этом руководитель отдела маркетинга или при наличии в штате – директор по маркетингу. Результаты он доводит в зависимости от иерархии управления до сведения генерального директора, совета директоров или до собственника. Одновременно с этим контроль маркетинговой деятельности могут осуществлять сотрудники других подразделений. Если речь идет о показателях коммерческой деятельности, чаще всего контрольным органом выступает финансово-экономическая служба. Она проверяет соответствие плана и факта при проведении мероприятий (например, рекламная кампания) или корректность данных, используемых в проведении маркетинговой аналитике.

План проведения маркетингового контроля включает в себя четыре этапа

- Установление плановых показателей, с помощью которых будет проводиться оценка.

При выборе показателей важно расставить их приоритеты, чтобы была возможность сделать однозначные выводы, если в результате контроля могут быть получены противоречивые выводы. При проведении клиентского мероприятия в дилерском центре цель может быть поставлена как определенное количество проданных автомобилей или как собранная база потенциальных клиентов. В первой ситуации приоритетом будет являться выручка, во втором – стоимость одного нового контакта. При этом независимо от приоритета, персонал во время мероприятия должен стремиться и максимизировать продажи, и количество возможных будущих клиентов.

Кроме того, важно установить приоритеты с точки зрения времени. Каждая активность должна оцениваться на соответствие краткосрочным или долгосрочным целям бизнеса. Если для компании на текущий момент важнее доля рынка, она может пожертвовать текущей доходностью, снизив цены, для выполнения планов в натуральном выражении.

Такая ситуация возникает, если бизнес готовится к продаже или стоит задача увеличения капитализации бренда (бизнеса). Если важна прибыль для инвестирования ее в развитие, можно временно переориентироваться на снижение объемов продаж в натуральном количестве при росте доходности каждой сделки (продажи).

2.Сбор информации.

В зависимости от конкретного контролируемого направления могут использоваться разные способы сбора информации. Для облегчения процесса контроля и сравнения результатов разных периодов рекомендуется использовать унифицированные формы:

- электронные таблицы для показателей, характеризующих коммерческую деятельность компании – это могут быть вручную сводимые таблицы MSExcel или выгрузки из 1С или другой ERP-системы;

- утвержденные формы отчетов о проведенных мероприятиях:

- единые формы отчетов сотрудников за период;

- согласованные с финансово-экономической службой форма маркетингового бюджета и расчета эффективности маркетинговых мероприятий;

- типовые формы бизнес-планов и инвестиционных проектов и др.

3.Сравнение фактических значений контрольных показателей с плановыми (ожидаемыми).

При сравнении могут возникнуть три ситуации:

- Факт = План. Можно говорить об эффективности маркетинговой деятельности и о грамотном планировании. К сожалению, на практике такая ситуация достигается довольно редко.

- Факт > План.Это говорит об успешности работы в конкретном периоде. Несмотря на позитивный результат сравнения, он говорит о том, что компания занизила планы и не полностью учла при планировании свой нереализованный потенциал.

- Факт <План. Это наиболее распространенная ситуация, в которой менеджеры находят много причин, почему им не удалось выйти на плановые значения. Объективными причинами могут бытьнедостаток бюджета для получения нужного охвата рынка или изначально завышенные планы, если делается попытка выжать все возможное при неблагоприятной рыночной конъюнктуре или недостатке компетенций у персонала отдела маркетинга.

В качестве плановых могут выступать не только количественные показатели, но и требования (например, техническое задание на дизайн), список задач для выполнения, перечень мероприятий и др.

4.Выбор и реализация корректирующих мероприятий.

Если фактические значения хуже или лучше планируемых, важно понять причины сложившейся ситуации.

Увеличивать планы в случае превышения не всегда целесообразно. Выложившись в оцениваемом периоде на все 100%, менеджеры в будущих периодах могут не повторить свои успехи. В связи с этим очень важно понять, за счет чего было получено превышение – за счет усилий персонала или за счет органического роста рынка, например, в сезон.

Если планы не достигнуты, необходимо провести детальный анализ во всех возможных разрезах и выявить причины. При этом важно не искать ответ на вопрос «Кто виноват?», а сосредоточиться на поиске решений по устранению разрывов и выравнивании ситуации (ответ на вопрос «Что делать?»).

Разрабатывая корректирующие мероприятия важно концентрироваться не только на изменении планов в большую или меньшую сторону, но и на пересмотре используемых для их достижения инструментов. Если было выявлено, что в рамках масштабной рекламной кампании в одном из регионов наружная реклама не работает, она должна быть оперативно заменена на другой коммуникационный канал. Или если первые две подачи дизайна упаковки новой продукции не оправдали ожидания (не соответствуют техническому заданию), нужно задуматься о замене дизайнера, чтобы успеть вывести новинку в запланированные сроки.

На данном этапе могут пересматриваться не только планы и используемые инструменты, но и могут меняться цели. Может выясниться, что планы не могут быть достигнуты под влиянием изменения условий внешней среды. Если появилась информация о том, что в регионе планируется строительство завода одного из ключевых конкурентов, это потребует пересмотра на только целей, но стратегии компании. Аналогичным образом с началом кризиса многие предприятия пересмотрели свои стратегии и отказались от реализации крупных инвестиционных проектов, понимая, что могут потерять свою финансовую устойчивость.

Помимо неоспоримых плюсов, система маркетингового контроля имеет и минусы:

- сотрудники отдела маркетинга начинают ориентировать всю свою деятельность только на тех направлениях, которые подлежат контролю – это может привести к тому, что периодически могут проваливаться разные маркетинговые направления;

- чрезмерный контроль деятельности отдела маркетинга и сотрудников снижает их инициативу, побуждает «прятать» слабые места и в целом демотивирует;

- избыточный контроль влечет за собой появление большого количества отчетов ради галочки и отчетов в пересекающимися данными – таким образом уровень бюрократизации компании стремительно возрастает.

В заключение напомню требования, предъявляемые к любой информации, на основе которой принимаются управленческие решения, т.е. и к информации в рамках маркетингового контроля:

- поступление информации должно быть своевременным – она должна быть в распоряжении лиц, осуществляющих контроль, в четко оговоренные сроки;

- информация должна быть достоверной и имеющей непосредственное отношение к целям и задачам – к сожалению, в попытке оправдать невыполнение планов сотрудники любят использовать большое количество информационного «шума»;

Статья для журнала «Коммерческий директор»