Резкий рост производства произошел в 1997 году (+25,3% к показателю 1996 года), когда свою активную деятельность в России начали зарубежные производители (рис. 1).

После этого до 2007 года практически ежегодно отмечались двузначные темпы прироста производства. Объем выпуска пива в 2007 году в 4,4 раза превысил показатель 1997 года.

Начиная с 2008 года российское производство пива демонстрирует отрицательную динамику. Пик падения пришелся на 2013 год, когда производство упало на 12,8% к показателю 2012 года.

Рисунок 1. ДИНАМИКА ПРОИЗВОДСТВА ПИВА в 1992–2016 годах, млн дал

Источник: Росстат

В январе–сентябре 2017 года было выпущено 577 млн декалитров пива, что на 4,6% меньше, чем в январе–сентябре 2016-го. Это позволяет прогнозировать по итогам 2017 года сохранение объемов производства или его падение в пределах 3–5%.

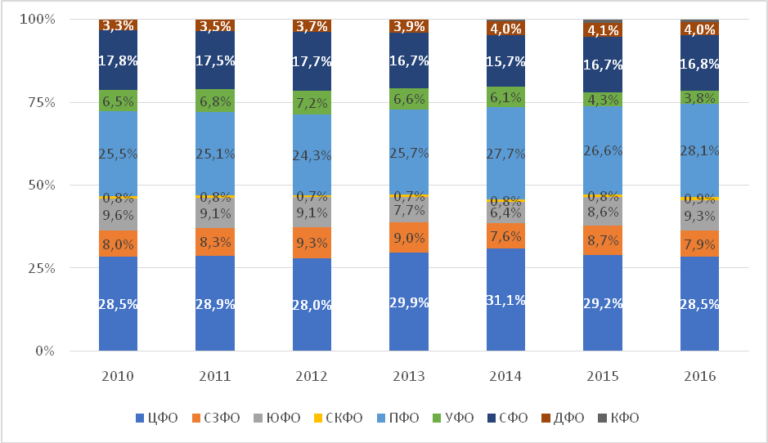

Традиционно лидерами производства пива являются Центральный, Приволжский и Сибирский федеральные округа, в которых расположены производственные мощности основных игроков рынка (рис. 2). На долю этих трех федеральных округов приходится почти две трети от всего объема выпускаемого в России пива. Также можно говорить о том, что в целом структура российского производства достаточно стабильна.

Рисунок 2. СТРУКТУРА ПРОИЗВОДСТВА ПИВА ПО ФО в 2010–2016 годах, %

Источник: Росстат

Данные таблицы 1 позволяют сделать выводы об изменении структуры производства пива в России. Растут доли безалкогольного и крепкого пива. Доля светлого пива практически неизменна, при этом происходит перераспределение долей между темным и нефильтрованным пивом. Это связано, в том числе, с развитием направления крафтового темного и светлого нефильтрованного пива на рынке HoReCa и в сегменте мини-пивоварен. Тенденция начинает более глубоко проникать и на рынок пива, произведенного в промышленных масштабах.

Таблица 1. СТРУКТУРА ПРОИЗВОДСТВА ПИВА ПО СОДЕРЖАНИЮ АЛКОГОЛЯ И ПО СОРТАМ в 2012–2016 годах в натуральном выражении, %*

* Сумма долей по видам может быть меньше 100% – расчет ведется по данным Росстата.

Доля импортного пива на рынке невелика, а его стоимость существенно выше стоимости произведенного в России. Динамика средних потребительских цен на пиво отечественное и пиво зарубежных марок представлена на рисунке 3.

Рисунок 3. ДИНАМИКА СРЕДНИХ ПОТРЕБИТЕЛЬСКИХ ЦЕН НА ПИВО в сентябре 2010–2017 годов, руб./л

Источник: Росстат

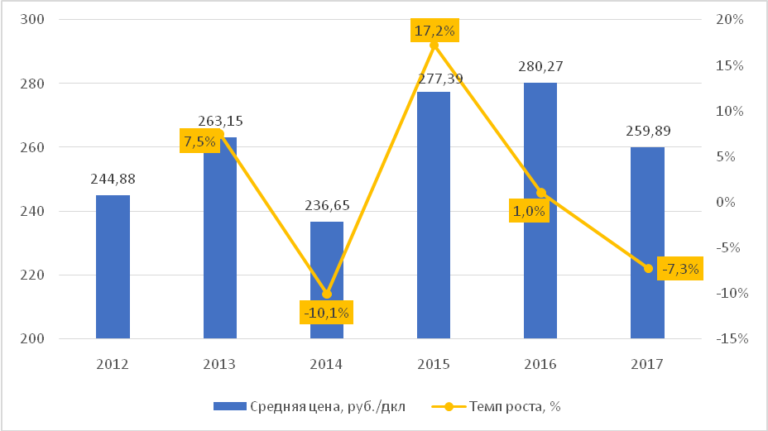

Рост средних цен производителей на пиво имеет иную динамику, чем рост потребительских цен. Несмотря на падение цен производителей в 2014 году, потребительские цены выросли за счет роста розничных цен. Во всех остальных периодах темпы роста потребительских цен были выше темпов роста цен производителей. Однако в 2015 году именно розница удержала высокий рост цен производителей, увеличив потребительские цены на 13,6% по сравнению с ростом цен производителей на 17,2% (рис. 4).

Рисунок 4. ДИНАМИКА СРЕДНИХ ЦЕН ПРОИЗВОДИТЕЛЕЙ НА ПИВО в сентябре 2010–2017 годов, руб./дал

Источник: Росстат

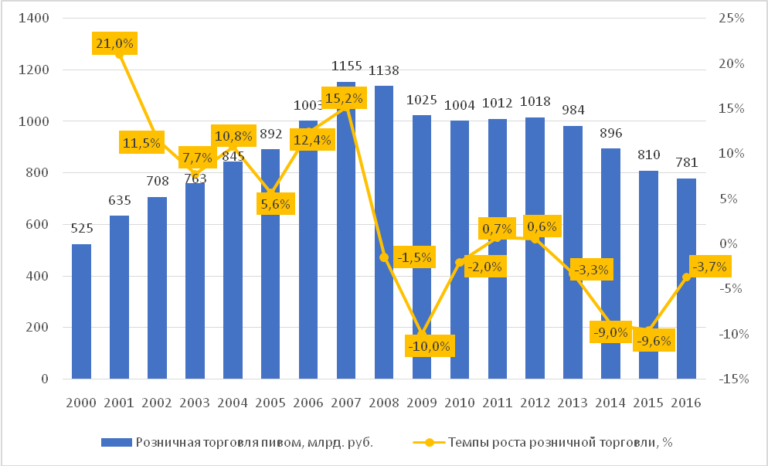

Можно говорить о том, что розничные продажи пива в денежном выражении демонстрируют динамику, похожую на динамику производства (рис. 5). Во многом это связано с тем, что большая часть реализуемого в России пива производится внутри страны. Кроме того, в анализируемом периоде рост потребительских цен был стабильным, что компенсировало падение розничных продаж по сравнению с производством: падение розничных продаж в денежном выражении за 2010–2016 годы составило 22,3%, а падение производства в натуральном выражении – 26%.

Рисунок 5. ДИНАМИКА РОЗНИЧНЫХ ПРОДАЖ ПИВА в 2000–2016 годах, млрд руб.

Источник: Росстат

Падение розничных продаж пива происходит во всех федеральных округах (табл. 2).

Таблица 2. РЕАЛИЗАЦИЯ ПИВА НАСЕЛЕНИЮ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ в 2015–2016 годах, тыс. руб.

Источник: Росстат

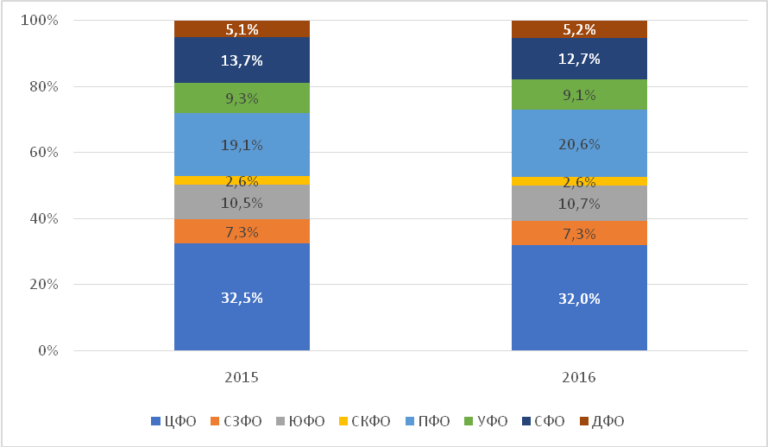

Одновременно с этим происходят изменения в структуре розничной торговли по федеральным округам (рис. 6).

Рисунок 6. СТРУКТУРА РОЗНИЧНЫХ ПРОДАЖ ПИВА НАСЕЛЕНИЮ ПО ФО в 2015–2016 годах в стоимостном выражении, %

Источник: Росстат

Как и в случае с производством, структура розничных продаж пива населению стабильна. При этом падает доля розничных продаж, приходящихся на Москву (12,04% в 2015 году и 10,96% в 2016-м) и на Санкт-Петербург (2,32 и 2,27%, соответственно).

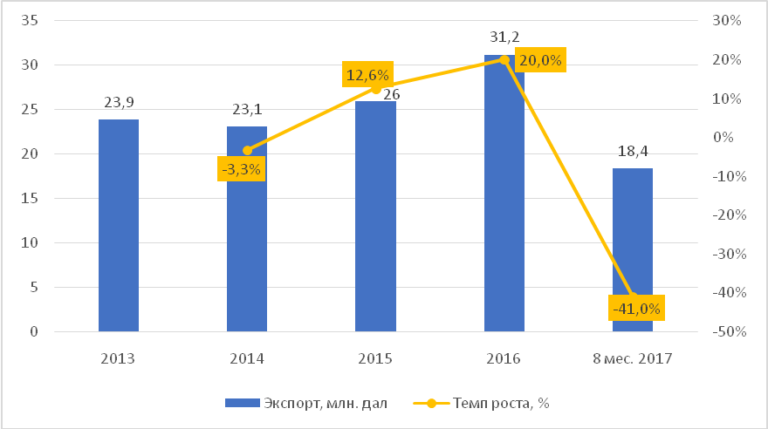

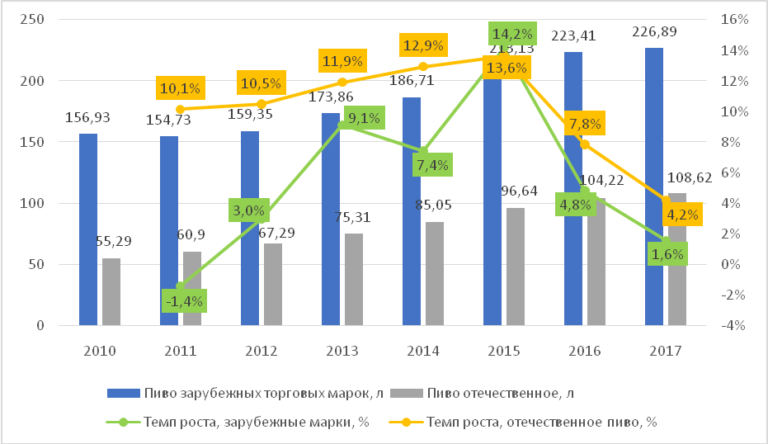

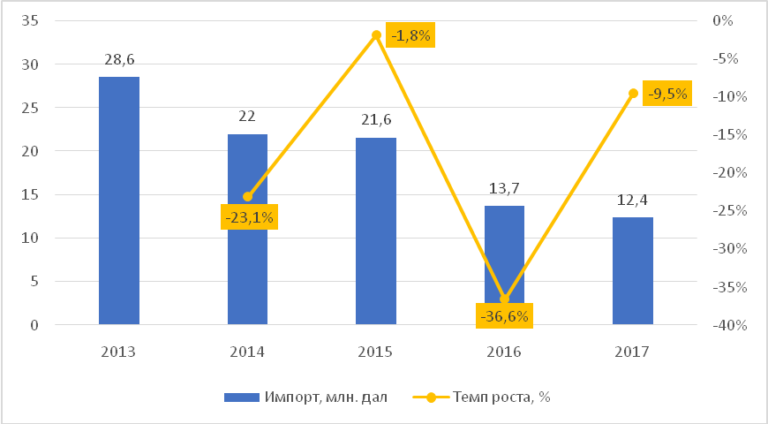

Динамика импорта пива в РФ в 2013–2017 годах представлена на рисунке 7. В денежном выражении на Германию, Чехию, Бельгию, Белоруссию и Ирландию в 2016 году приходилось 72,2% импорта пива в Россию (всего импорта $124 млн), за 8 месяцев 2017 года – 74,3% импорта (всего импорта $ 114 млн). Лидером в импортных поставках пива в РФ является Германия – на долю этой страны приходилось 29% импорта в 2016 году и 32,1% в январе–августе 2017-го.

Рисунок 7. ДИНАМИКА ИМПОРТА ПИВА в 2013–2017 годах, млн дал

Источник: Росстат

По сравнению с периодом января-августа 2016 года объем импорта в январе-августе 2017 года в натуральном выражении вырос на 31,8% (9,41 и 12,4 млн. дал соответственно), в денежном выражении – на 39,4% ($81,8 и $114 млн. соответственно). Динамика цен на пиво зарубежных брендов была представлена ранее.

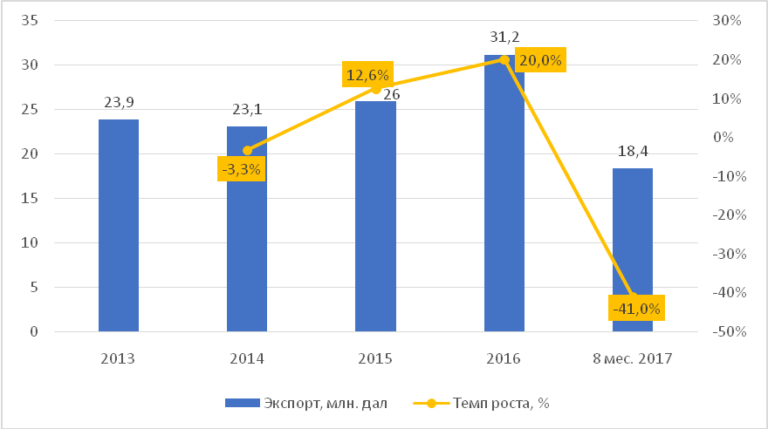

Динамика экспорта пива из России показана на рисунке 8. В денежном выражении на Украину, Белоруссию и Казахстан в 2016 году приходилось 63,7% экспорта (всего экспорта $ 123 млн), а за 8 месяцев 2017 года – 60,7% экспорта (всего экспорта $ 89,6 млн).

Рисунок 8. ДИНАМИКА ЭКСПОРТА ПИВА в 2013–2017 годах, млн дал

По сравнению с периодом января-августа 2016 года объем экспорта в январе-августе 2017 года в натуральном выражении сократился на 18,5% (22,5 и 18,4 млн. дал соответственно), но при этом в денежном выражении вырос на 4,3% ($85,9 млн. и $89,6 млн. соответственно).

Сравнение объемов внутреннего производства пива и объемов экспорта и импорта позволяют говорить о том, что потребности россиян практически полностью покрываются производством внутри страны. В связи с тем, что экспортные объемы также незначительны, можно условно говорить о том, что объем рынка примерно равен производству.

Падение производства и, соответственно рынка пива, связано с падением потребления этого напитка россиянами под влиянием следующих причин:

- демографический спад, обусловленный спадом рождаемости;

- старение населения – люди в возрасте потребляют меньше алкогольных напитков;

- экономический кризис, который привел к снижению доходов населения и смещению спроса на основные товарные категории продуктов питания (хлеб, мясо, молоко и другие);

- изменение климата в России в последние несколько лет – холодная погода отражается на снижении спроса на пиво в летний и зимний период;

- пропаганда здорового образа жизни;

- частичное смещение спроса в сферу ресторанного бизнеса, в том числе в частные рестораны-пивоварни (пиво в этих заведениях существенно дороже, но оно воспринимается как более натуральное и вкусное);

- ужесточение государственного регулирования рынка алкоголя (и пива в частности);

- ужесточение штрафов за употребление алкоголя за рулем;

- недовольство потребителей качеством пива, которое приводит к снижению потребления бутылочного пива, но к росту спроса на пиво, произведенное в частных пивоварнях – потребители готовы платить дороже за вкус и качество, потребляя при этом меньше пива в количественном выражении.

В 2017 году ограничение на рынок также наложил запрет на реализацию пива в ПЭТ-упаковке объемом более 1,5 литра, которое традиционно покупалось для «массового» потребления при выездах на природу или в компаниях.

Одновременно с падением пивного рынка в целом растет сегмент безалкогольного пива. По итогам 2016 года на долю безалкогольного пива, согласно данным Росстата, приходилось уже 1,07% от общего объема производства пива в стране. Для сравнения: в 2012 году доля безалкогольного пива составляла всего 0,83% совокупного производства. Несмотря на падение производства пива в целом, динамика производства безалкогольного пива показывает положительную динамику в 2014–2016 годах.

Важно отметить, что с маркетинговой точки зрения безалкогольное пиво – особый продукт, поскольку он имеет иные потребительские свойства, чем пиво, и конкурирует скорее с другими категориями безалкогольных напитков (соки, квас, лимонады и даже холодный чай и вода).

Безалкогольное пиво, в отличие от безалкогольного вина, удержалось на рынке и его доля активно растет. Однако вряд ли можно ожидать, что эта категория станет существенной частью рынка пива, так как она имеет достаточно ограниченную, хотя и растущую целевую аудиторию.

К потребителям безалкогольного пива относятся:

- занимающиеся спортом и ведущие активный образ жизни;

- ведущие здоровый образ жизни и следящие за своим весом (калорийность и гликемический индекс безалкогольного пива ниже калорийности обычного пива);

- большую часть времени проводящие за рулем или те, кто боятся нарушить допустимые нормы содержания алкоголя в крови;

- желающие поддержать компанию во время мероприятия или встречи, когда другие участники пьют традиционное пиво;

- прекратившие употребление любых алкоголесодержащих напитков (в том числе, закодированные);

- любящие обычное пиво, но не имеющие возможность его потреблять по перечисленным выше причинам.

Аналогичные тренды проявляются и на рынках других стран. Одним из ключевых ограничителей роста категории безалкогольного пива является непонимание российскими потребителями сути напитка – прежде всего это характерно для потребителей старшего поколения.

Большое влияние на рост потребления безалкогольного пива оказывает и рекламная активность самих производителей. В отличие от традиционного пива, реклама безалкогольного пива пока не запрещена. Однако сегодня даже неискушенные в вопросах маркетинга потребители понимаю, что рекламируя пиво без алкоголя, производители рекламируют свою продукцию в целом, поскольку пиво производится и реализуется под единым зонтичным брендом.

Оценить, насколько безалкогольное пиво «вытягивает» своей рекламой традиционное пиво, очень сложно. Но любая реклама, упоминающая бренд, всегда работает на рост осведомленности о нем, которая коррелирует с потреблением. Об этом свидетельствуют многочисленные исследования разных товарных категорий на рынке продуктов питания и напитков (чем выше известность – тем выше потребление). Правильно выбранная мотивация потребления, показанная в рекламных роликах, неизбежно поддерживает пивные бренды за счет апеллирования к ценностям, соответствующим системам ценностей потребителей. Помимо ценностей, перечисленных выше и касающихся безалкогольного пива, это еще и ценности, единые для всей товарной категории, – вкус и качество продукта, дружба, отдых, природа, удовольствие/удовлетворенность жизнью, традиции потребления и другие.

По оценкам ООО «Пивоваренная компания «Балтика», в Германии на безалкогольное пиво приходится 5%, а в Испании – 15% общего объема потребления. Ожидать таких показателей в России вряд ли стоит. Но под влиянием перечисленных выше изменений в поведении потребителей к 2020–2022 годам категория безалкогольного пива имеет все шансы достичь структурной доли в 2–2,5% от всего рынка пива.