Рыба – один из наиболее востребованных продуктов питания населения России. Она отличается высокой пищевой ценностью, полезна для детей и взрослых, богата легко усваиваемым белком, жирами, витаминами, которые необходимы для полноценного и здорового образа жизни человека.

По-прежнему одним из самых востребованных видов рыбы является рыба мороженая, что связано с удаленностью мест ее вылова от точек продажи. После контрсанкций, введенных Россией в 2014 году, зарубежные поставки рыбы в Россию сократились в 2 раза. Российские потребители переключились на продукцию российских производителей, отдавая предпочтение рыбе из Мурманска, с Дальнего Востока и Камчатки (данные Федерального агентства по рыболовству).

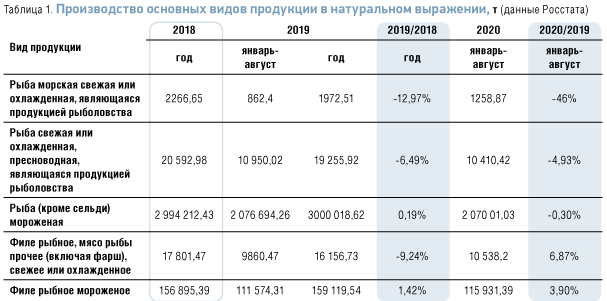

Производство основных видов рыбы и рыбопродуктов в натуральном выражении в период с 2018-го по август 2020 года снизилось по некоторым категориям. Так, после 2018 года мы видим спад объема производства в таких категориях, как рыба морская, свежая или охлажденная, рыба пресноводная, свежая или охлажденная.

Производство рыбы мороженой оставалось практически неизменным на протяжении всего периода, а производство филе рыбного свежего и филе рыбного мороженого показало положительную динамику роста (таб. 1).

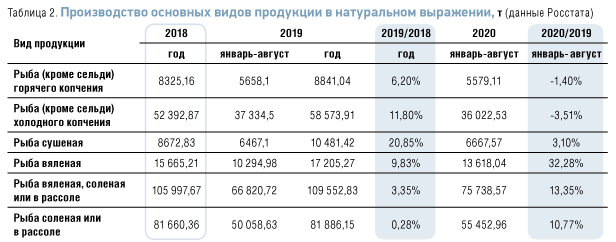

Ввиду более длительного срока хранения отмечается динамика роста производства переработанной продукции.

По данным федеральной статистики, происходят небольшие колебания уровня производства рыбы горячего копчения, рыбы холодного копчения и рыбы сушеной. Такие категории, как рыба вяленая, рыба вяленая, соленая или в рассоле, рыба соленая или в рассоле, в 2020 году показали существенный рост объема производства (таб. 2).

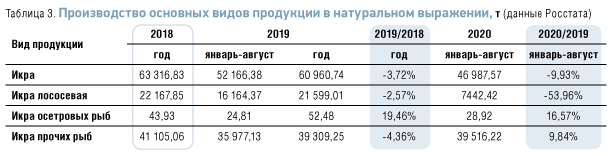

По данным федеральной статистики, уровень производства икры незначительно колебался с 2018-го по 2019 год. В 2020-м мы видим снижение производства на 9,93% (соотношение периодов с января по август 2020 и 2019 годов), это обусловлено выловом лососевых только на 30% от прогнозируемого объема (данные Федерального агентства по рыболовству). В связи с этим производство икры лососевой падает на 53,96% (соотношение периодов с января по август 2020 и 2019 годов) (таб. 3).

В течение всего периода с 2018-го по 2020 год наблюдается устойчивый рост производства рыбных консервов и пресервов, что связано с ростом интереса потребителя к производству упакованной продукции, потребление которой связано с удобством и экономией времени, а также в некоторых случаях с возможностью побаловать себя или получить новый гастрономический опыт (таб. 4).

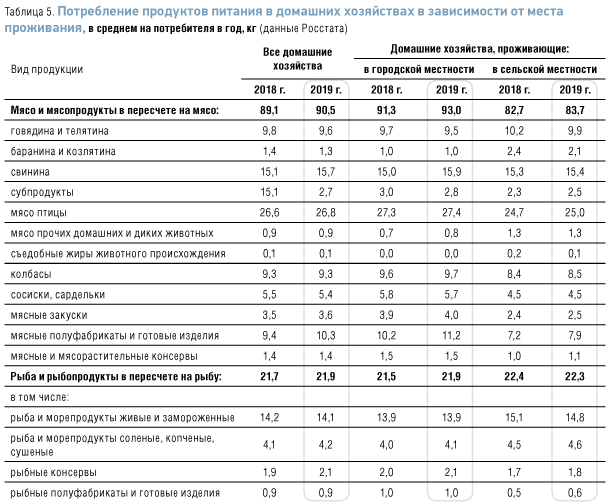

Выбирая между мясными и рыбными продуктами, потребители по-прежнему отдают свое предпочтение мясным продуктам. Согласно показателям Росстата, потребление рыбной продукции практически в 4 раза меньше, чем мясной продукции. В среднем на одного потребителя, проживающего в городе, в год приходится 93 кг мяса и мясопродуктов, в то время как рыбной продукции всего 21,9 кг (таб. 5).

Такое количество потребления рыбной продукции связано с тем, что качественная рыба дорожает и ее сложно найти. Также из-за удаленности мест нахождения основных поставщиков рыбной продукции повышаются требования к транспортировке рыбы, что неизменно влияет на ее стоимость. Особенно во время кризиса 2020 года, вызванного пандемией, потребители отдают предпочтение более дешевым видам продукции.

На волне тренда ЗОЖ производители активно позиционируют свою продукцию как максимально полезную для здоровья и фигуры. Форма выпуска становится максимально удобной для потребителя: рыба не нуждается в очистке, разделке, зачастую это либо подготовленная к приготовлению продукция, либо готовая к употреблению.

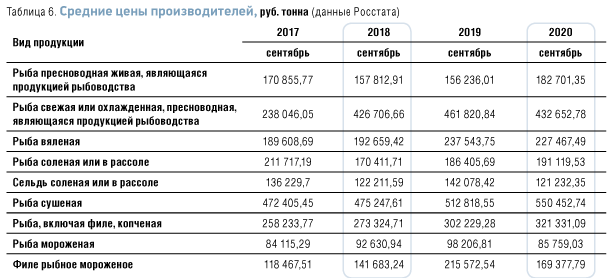

Согласно данным Росстата, представленным в таблице 6, в 2020 году выросла средняя цена производителей на рыбу пресноводную, живую, являющуюся продукцией рыболовства, и она составила 182 701,35 руб./т (это на 16,9% больше, чем в 2019 году). В категориях «рыба свежая или охлажденная», «пресноводная, являющаяся продукцией рыбоводства», «рыба вяленая», «рыба соленая или в рассоле» изменения средней цены производителей не существенны. В категориях «рыба мороженая» и «филе рыбы мороженое» к 2020 году наблюдается понижение средней цены на продукцию. Так, например, средняя цена рыбы мороженой уменьшилась на 12,7%, а у филе рыбы мороженой – на 21,4% в период с 2019-го по 2020 год (таб. 6).

В период с 2019-го по 2020 год средняя цена производителей на консервы выросла на 17,7% и составила 53 064,07 руб./тыс. усл. банок. В то же время производители понизили среднюю цену на пресервы на 18,7%. Разрыв между средней ценой консервов и пресервов стал минимальным (таб. 7).

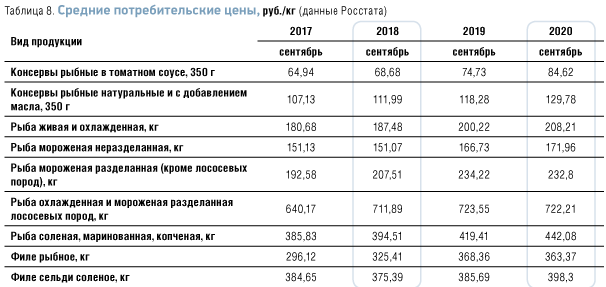

Анализируя средние потребительские цены и динамику их изменения, мы видим стабильный рост цен к 2019 году, лидером которого являются две категории – «филе рыбное» (рост потребительской цены на 7,9%, с 342,32 руб./кг до 371,56 руб./кг) и «рыба соленая, маринованная, копченая» (рост потребительской цены на 6,2%, с 398,24 руб./кг до 424,54 руб./кг). В 2020 году динамика роста цен сохранилась, на некоторые категории средняя потребительская цена осталась на том же уровне или незначительно снизилась (таб. 8).

Сопоставление динамики средних цен производителей и средних потребительских цен в России в 2017–2020 годах по состоянию на сентябрь соответствующего года приведено на примере филе рыбного в таблице 9.

Как видно, темп роста средней цены производителей существенно превышал темпы роста средней потребительской цены до 2020 года. В 2020 году средняя цена производителей снизилась практически на 30%, в то время как средняя потребительская цена снизилась всего на 1,37%.

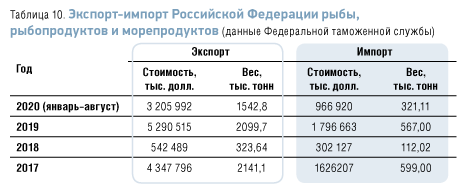

Данные Федеральной таможенной службы показывают, что в анализируемом периоде экспорт рыбы и морепродуктов практически в 3 раза превышает импорт (таб. 10).

Ведущими получателями экспортируемой из России рыбы и ракообразных, моллюсков и прочих водных беспозвоночных в январе–августе 2020 года выступили: Китай (доля по стоимости – 50,30%, доля по массе – 67,76%); Корея (доля по стоимости – 29,13%, доля по массе – 20,89%); Нидерланды (доля по стоимости – 7,79%, доля по массе – 3,52%).

Ведущими импортерами рыбы и ракообразных, моллюсков и прочих водных беспозвоночных стали: Чили (доля по стоимости – 26,63%, доля по массе – 14,40%); Фарерские острова (доля по стоимости – 19,24%, доля по массе – 33,97%); Китай (доля по стоимости – 13,78%, доля по массе – 16,35%).

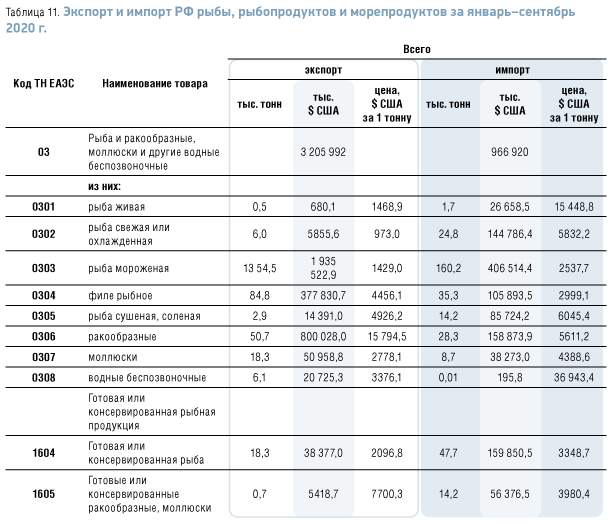

По данным Федеральной таможенной службы, наибольшую долю в импорте и экспорте занимают мороженая рыба и рыбное филе (данные января–сентября 2020 года). На экспорт отправляется 1354,5 тыс. тонн мороженой рыбы (87,8% от общего объема экспорта) и 84,8 тыс. тонн рыбного филе (5,5% от общего объема экспорта), импортируется 160,2 тыс. тонн (47,8% от общего объема импорта) и 35,3 тыс. тонн (10,5% от общего объема импорта), соответственно (таб. 11).

Подводя итоги, можно сказать, что Россия является одной из крупнейших рыболовных стран в мире. Несмотря на увеличившийся объем внутреннего производства рыбной продукции, российский рынок испытывает дефицит, при этом экспорт рыбной продукции за последние три года в несколько раз превосходит импорт. Одновременно с этим рыба у российских потребителей всегда была одним из самых востребованных продуктов, особенно в последние несколько лет, когда активно формируется здоровый образ жизни. Уровень потребления рыбы в России достаточно высокий и составляет 21,9 кг/год на душу населения, однако он стал существенно ниже, чем до введения контрсанкций, когда на душу населения приходилось 24,8 кг/год (2013 год). Текущие тенденции в отрасли на фоне общемировой ситуации с коронавирусом способствовали существенному удорожанию многих видов рыбной продукции. Потребители стали отдавать предпочтение не только более дешевым вариантам рыбной продукции, но и с более долгим сроком хранения – это объясняет рост спроса на консервы, пресервы, сушеную, копченую и соленую рыбу.

Ссылка на материал