Исследования компании «Лаборатория трендов»

(На основе доклада генерального директора Союза мороженщиков Г. А. Яшина, ноябрь 2022 года)

2021 год стал для российского рынка мороженого самым успешным за период анализа с 2010-го по 2021 год – объемы производства, которые практически равны объему рынка, составили 527,2 тыс. тонн (рис. 1). Рост производства по итогам года составил 17,3%.

(На основе доклада генерального директора Союза мороженщиков Г. А. Яшина, ноябрь 2022 года)

2021 год стал для российского рынка мороженого самым успешным за период анализа с 2010-го по 2021 год – объемы производства, которые практически равны объему рынка, составили 527,2 тыс. тонн (рис. 1). Рост производства по итогам года составил 17,3%.

По итогам 2022 года ожидается, что объем производства составит около 470 тыс. тонн, что на 10,8% ниже показателя 2021 года и на 4,6% выше совокупного производства в 2020 году (прогноз «Лаборатории трендов»).

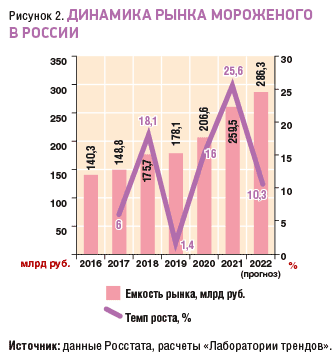

Динамика российского рынка мороженого в денежном выражении представлена на рис. 2. Экспорт и импорт мороженого в 2022 году пока сложно оценить, поэтому прогнозная емкость рынка в 2022 года принята на уровне внутреннего производства.

Динамика российского рынка мороженого в денежном выражении представлена на рис. 2. Экспорт и импорт мороженого в 2022 году пока сложно оценить, поэтому прогнозная емкость рынка в 2022 года принята на уровне внутреннего производства.

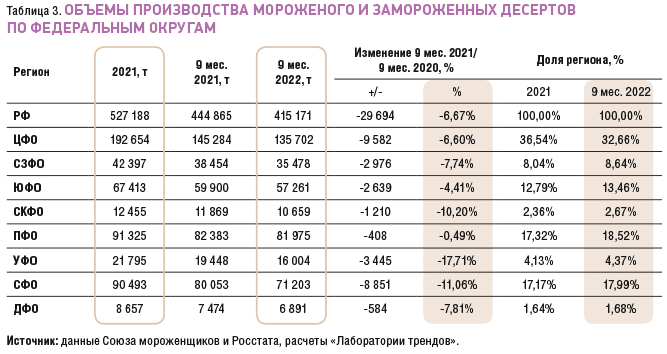

Падение объемов производства в 2022 году выявлено по всем регионам, сильнее всего просели Уральский и Сибирский федеральные округа (табл. 1). При этом структура производства мороженого в январе–августе 2022 года отличается от структуры по итогам 2021 года. Лидерство сохраняют Центральный и Приволжский федеральные округа, при этом по итогам 8 месяцев 2022 года по сравнению со структурой 2021 года ЦФО потерял 4,01 п. п., а ПФО прирос на 2,69%.

На тройку лидеров по производству (Сибирский, Приволжский и Центральный федеральные округа) совокупно за 8 месяцев 2022 года пришлось 69,5% российского производства (в 2021 году – 71,03%).

Такое падение производства и рынка, объем которого в натуральном выражении примерно равен объему производства, обусловлено следующими причинами:

1. Менее теплое лето 2022 года по сравнению с летом предыдущего года. Лето 2021 года было одним из самых жарких в истории метеонаблюдений. Прошлый год установил очень высокую планку, в том числе под влиянием постепенного роста домашнего потребления, но сохранять объемы производства и продаж на том же уровне без помощи температурных рекордов очень сложно (эффект высокой базы).

2. Глобальные изменения, происходящие во внешней среде, оказывающие влияние на бизнес и конечных потребителей. Под влиянием нарушения цепочек поставок, ухода части поставщиков с российского рынка и роста стоимости упаковки и ингредиентов потребительские цены на мороженое стремительно выросли, следствием чего стало сокращение его потребления.

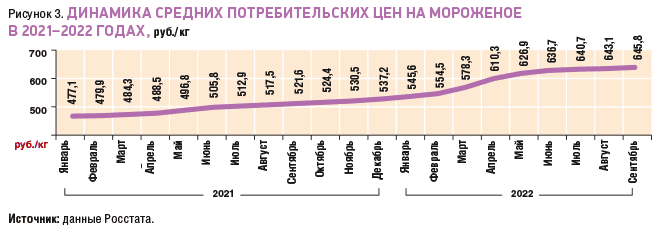

Динамика средних потребительских цен на мороженое в 2021–2022 годах представлена на рис. 3.

Такое падение производства и рынка, объем которого в натуральном выражении примерно равен объему производства, обусловлено следующими причинами:

1. Менее теплое лето 2022 года по сравнению с летом предыдущего года. Лето 2021 года было одним из самых жарких в истории метеонаблюдений. Прошлый год установил очень высокую планку, в том числе под влиянием постепенного роста домашнего потребления, но сохранять объемы производства и продаж на том же уровне без помощи температурных рекордов очень сложно (эффект высокой базы).

2. Глобальные изменения, происходящие во внешней среде, оказывающие влияние на бизнес и конечных потребителей. Под влиянием нарушения цепочек поставок, ухода части поставщиков с российского рынка и роста стоимости упаковки и ингредиентов потребительские цены на мороженое стремительно выросли, следствием чего стало сокращение его потребления.

Динамика средних потребительских цен на мороженое в 2021–2022 годах представлена на рис. 3.

За 9 месяцев средняя потребительская цена на мороженое выросла на 18,4% под влиянием указанных факторов. Если сравнивать цены сентября 2021 и 2022 годов, цена этого года на 23,8% выше. За период с января 2021 года по август 2022 года рост цены составил 35,4%.

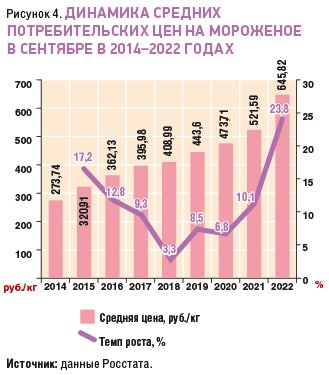

Если анализировать средние потребительские цены за сентябрь в 2014–2022 годах, можно увидеть стабильную динамику роста (рис. 4). В 2022 году средние потребительские цены показали антирекорд за анализируемый период, превысив темпы роста 2015 года, когда уже была запущена первая волна санкций.

Если анализировать средние потребительские цены за сентябрь в 2014–2022 годах, можно увидеть стабильную динамику роста (рис. 4). В 2022 году средние потребительские цены показали антирекорд за анализируемый период, превысив темпы роста 2015 года, когда уже была запущена первая волна санкций.

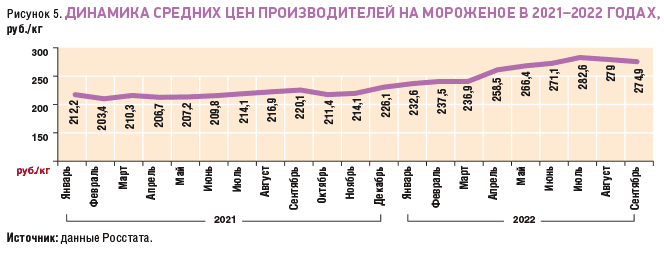

Динамика средних цен производителей на мороженое в 2021–2022 годах представлена на рис. 5. Цены производителей показывают динамику, аналогичную динамике потребительских цен.

За 9 месяцев средняя цена производителей на мороженое выросла на 18,2% под влиянием роста себестоимости на 20–30% (рост закупочных цен на сырье, ингредиенты и упаковку, а также рост стоимости запчастей и обслуживания оборудования). Если сравнивать цены сентября 2021 и 2022 годов, цена этого года на 24,8% выше. За период с января 2021 года по август 2022 года рост цены составил 29,5%.

В 2022 году потребители оказались в ситуации, когда их любимое лакомство существенно подорожало за последние два года: сначала с приходом пандемии, затем под влиянием санкций – средняя потребительская цена в сентябре 2022 года на 36,3% выше цены сентября 2020 года. Доходы же россиян за это время не росли.

В сложившейся на рынке ситуации в первый раз за последние несколько лет сети удерживают рост цен, не увеличивая за счет своей дополнительной наценки и без того взлетевшие цены на мороженое и не ставя жесткие ограничения на уровень маржинальности производителей при серьезном росте их себестоимости.

3. Снижение активности зарубежных игроков на российском рынке. Например, компания Unilever заявила о приостановке экспорта и импорта своей продукции и заморозке расходов на рекламу на российском рынке, а бренд Mars ушел с российского рынка. Это может привести к перераспределению сил на российском рынке: по итогам 2021 года Unilever уже уступил первое место в топ-20 производителей ГК «РЕННА».

Сокращение мировыми брендами рекламных бюджетов может привести к снижению спроса на мороженое в целом, так как, видя рекламу мороженого, потребители не только покупают рекламируемые бренды, но и в целом увеличивают свою покупательскую активность на рынке. При одновременном сокращении затрат на маркетинг российскими игроками под влиянием экономической ситуации рынок мороженого может серьезно пострадать от рынков-заменителей (например, рынка кондитерских изделий) за счет смещения спроса в их сторону.

Что же будет определять развитие российского рынка мороженого в 2023 году?

• Реализация программы импортозамещения ингредиентов, упаковки и оборудования. Как и на других рынках, производители мороженого совместно с российскими поставщиками ищут и уже находят альтернативные решения. От эффективности работы технологов (новые рецептуры), директоров по производству и главных инженеров сейчас во многом зависит ближайшее будущее российского рынка мороженого. Особенно актуально это станет к моменту начала подготовки к сезону 2023 года, так как сезон-2022 большинство участников рынка отработали на ранее сделанных запасах.

• Параллельно с этим выстраиваются новые цепочки поставок. Например, поставщики орехов и сухофруктов из Европы достаточно оперативно могут быть заменены на поставщиков с дружественного Востока.

• Под влиянием импортозамещения и новых цепочек поставок российский рынок сохраняет и продолжит сохранять стабильность, нет предпосылок для дефицита мороженого и снижения его качества. Объемы производства уходящих зарубежных игроков и незначительные объемы импорта могут быть перекрыты производственными мощностями российских игроков. В целом же под влиянием санкций в первую очередь страдает более «сложный» премиальный сегмент, чем массовый.

• Однако с учетом роста потребительских цен и снижения уровня доходов населения можно ожидать, что основной объем рынка будет приходиться на более низкие ценовые сегменты.

• Несмотря на сложную внешнюю ситуацию, остановить влияние трендов, уже набравших обороты в предыдущие годы, невозможно. Темпы роста спроса на натуральное, функциональное, «облегченное» (без или с пониженным содержанием, сахара, жиров, лактозы) и необычное (новые для российского рынка вкусы) мороженое замедлятся, но потребление этих видов мороженого сохранится. По прогнозам «Лаборатории трендов», доля трендового мороженого не будет превышать 5–7%, если не произойдет существенного падения доходов населения под влиянием внешней ситуации (в этом случае именно эта часть рынка первой «провалится» еще сильнее).

• Основной упор в формировании ассортимента производители и сети продолжат делать на проверенные временем позиции, при этом ориентируясь на более бюджетный ценовой сегмент.

• Аналогичным образом сохранится и домашнее потребление, стремительно набиравшее популярность с начала пандемии.

• Кроме того, будет и далее развиваться онлайн-канал продажи мороженого. Например, по данным онлайн-магазина «Самокат», в первом полугодии 2022 года мороженое входило в 16% заказов, сделанных с помощью виртуальных ассистентов «Салют». Популярнее мороженого оказались только молоко и хлеб (17%). Еще одно подтверждение активного развития онлайн-канала: по данным сервиса «СберМаркет», в июне 2022 года в сравнении с июнем 2021 года продажи мороженого выросли в 1,5 раза, а в сравнении с маем 2022 года количество заказов увеличилось в 6,2 раза.

• Если не произойдет ухудшения внешней ситуации, в 2023 году можно ожидать объемов производства на уровне ±5–10% к прогнозу 2022 года. Серьезный вклад в рост производства сможет оказать теплое лето-2023, других предпосылок для роста, к сожалению, пока нет.

Ссылка на статью

В 2022 году потребители оказались в ситуации, когда их любимое лакомство существенно подорожало за последние два года: сначала с приходом пандемии, затем под влиянием санкций – средняя потребительская цена в сентябре 2022 года на 36,3% выше цены сентября 2020 года. Доходы же россиян за это время не росли.

В сложившейся на рынке ситуации в первый раз за последние несколько лет сети удерживают рост цен, не увеличивая за счет своей дополнительной наценки и без того взлетевшие цены на мороженое и не ставя жесткие ограничения на уровень маржинальности производителей при серьезном росте их себестоимости.

3. Снижение активности зарубежных игроков на российском рынке. Например, компания Unilever заявила о приостановке экспорта и импорта своей продукции и заморозке расходов на рекламу на российском рынке, а бренд Mars ушел с российского рынка. Это может привести к перераспределению сил на российском рынке: по итогам 2021 года Unilever уже уступил первое место в топ-20 производителей ГК «РЕННА».

Сокращение мировыми брендами рекламных бюджетов может привести к снижению спроса на мороженое в целом, так как, видя рекламу мороженого, потребители не только покупают рекламируемые бренды, но и в целом увеличивают свою покупательскую активность на рынке. При одновременном сокращении затрат на маркетинг российскими игроками под влиянием экономической ситуации рынок мороженого может серьезно пострадать от рынков-заменителей (например, рынка кондитерских изделий) за счет смещения спроса в их сторону.

Что же будет определять развитие российского рынка мороженого в 2023 году?

• Реализация программы импортозамещения ингредиентов, упаковки и оборудования. Как и на других рынках, производители мороженого совместно с российскими поставщиками ищут и уже находят альтернативные решения. От эффективности работы технологов (новые рецептуры), директоров по производству и главных инженеров сейчас во многом зависит ближайшее будущее российского рынка мороженого. Особенно актуально это станет к моменту начала подготовки к сезону 2023 года, так как сезон-2022 большинство участников рынка отработали на ранее сделанных запасах.

• Параллельно с этим выстраиваются новые цепочки поставок. Например, поставщики орехов и сухофруктов из Европы достаточно оперативно могут быть заменены на поставщиков с дружественного Востока.

• Под влиянием импортозамещения и новых цепочек поставок российский рынок сохраняет и продолжит сохранять стабильность, нет предпосылок для дефицита мороженого и снижения его качества. Объемы производства уходящих зарубежных игроков и незначительные объемы импорта могут быть перекрыты производственными мощностями российских игроков. В целом же под влиянием санкций в первую очередь страдает более «сложный» премиальный сегмент, чем массовый.

• Однако с учетом роста потребительских цен и снижения уровня доходов населения можно ожидать, что основной объем рынка будет приходиться на более низкие ценовые сегменты.

• Несмотря на сложную внешнюю ситуацию, остановить влияние трендов, уже набравших обороты в предыдущие годы, невозможно. Темпы роста спроса на натуральное, функциональное, «облегченное» (без или с пониженным содержанием, сахара, жиров, лактозы) и необычное (новые для российского рынка вкусы) мороженое замедлятся, но потребление этих видов мороженого сохранится. По прогнозам «Лаборатории трендов», доля трендового мороженого не будет превышать 5–7%, если не произойдет существенного падения доходов населения под влиянием внешней ситуации (в этом случае именно эта часть рынка первой «провалится» еще сильнее).

• Основной упор в формировании ассортимента производители и сети продолжат делать на проверенные временем позиции, при этом ориентируясь на более бюджетный ценовой сегмент.

• Аналогичным образом сохранится и домашнее потребление, стремительно набиравшее популярность с начала пандемии.

• Кроме того, будет и далее развиваться онлайн-канал продажи мороженого. Например, по данным онлайн-магазина «Самокат», в первом полугодии 2022 года мороженое входило в 16% заказов, сделанных с помощью виртуальных ассистентов «Салют». Популярнее мороженого оказались только молоко и хлеб (17%). Еще одно подтверждение активного развития онлайн-канала: по данным сервиса «СберМаркет», в июне 2022 года в сравнении с июнем 2021 года продажи мороженого выросли в 1,5 раза, а в сравнении с маем 2022 года количество заказов увеличилось в 6,2 раза.

• Если не произойдет ухудшения внешней ситуации, в 2023 году можно ожидать объемов производства на уровне ±5–10% к прогнозу 2022 года. Серьезный вклад в рост производства сможет оказать теплое лето-2023, других предпосылок для роста, к сожалению, пока нет.

Ссылка на статью