Исследование было проведено в два этапа: сначала проведены глубинные интервью и затем онлайн-опрос с целью проверки гипотез относительно изменений в поведении современных потребителей на рынке ХБИ.

В исследовании приняло участие более 150 человек, проживающих в большинстве своем в крупных городах (Санкт-Петербург, Москва), соответствующие целевой аудитории рынка ХБИ.

Особенности потребления ХБИ

Из особенностей потребления хлебобулочных изделий было выявлено, что независимо от возраста, пола и места проживания ржаные и ржано-пшеничные хлеба еженедельно присутствуют в рационе большинства респондентов (70,5% опрошенных). Пшеничные хлеба существенно отстают (26%), уступая вторую позицию в популярности булочным изделиям (батоны, сайки, плетенки и др.), которые регулярно потребляют 34,9% опрошенных. На четвертом месте находятся лаваши (25,3%), которые плотно прижились на российском рынке. Замыкают рейтинг наиболее популярных позиций штучные сдобные и слоеные изделия (сладкие и несладкие) и различные пироги и пирожки, подходящие для перекуса набегу или потребления с чаем/кофе. Чаще всего их потребляют люди, живущие одни (преимущественно молодежь) и семьи с детьми.

Согласно исследованию 13,3% респондентов не являются потребителям хлеба по разным причинам. Это подтверждает гипотезу о том, что российский рынок ХБИ, как и зарубежные рынки, медленно подходит к этапу спада, в том числе, по причине отказа от его потребления.

Были выявлены следующие причины отказа от потребления: 1.рекомендации врачей и проблемы со здоровьем, например, аутоиммунные заболевания, требующие исключение глютена их рациона. 2. отсутствие вкусного хлеба, который хотелось бы потреблять 3.очень калорийный продукт.4. хлеб не нравится как продукт.5.улучшение самочувствия, в результате экспериментального отказа от потребления ХБИ.

Среди молодежи отказа не выявлено, но исследование рынка при этом показывает, что все чаще под влиянием социальных сетей подростки начинают отказываться от потребления ХБИ, т.к. по их мнению, они приводят к проблемам со здоровьем и с кожей. Именно эта группа потребителей через 5-10 лет начнут оказывать еще большее влияние на снижение спроса на ХБИ. Часть респондентов потребляют ХБИ, но предпочитают печь дома самостоятельно или потребляют и домашний, и покупной хлеб.

Частота потребления хлебобулочных изделий

Что касается частоты потребления ХБИ, исследование показало, что 58,4% респондентов потребляют хлеб несколько раз в неделю, 17,5% – один-два раза в неделю, 10,8% – несколько раз в месяц. Совсем не потребляют хлеб 13,3% респондента.

Причины редкого потребления хлебобулочных изделий

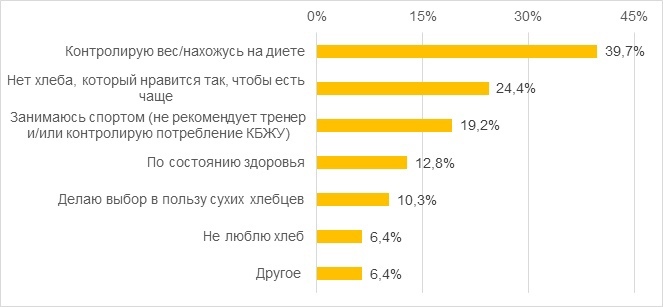

В связи с развитием тренда ЗОЖ и пропаганды занятий спорта в числе основных причин сокращения потребления хлеба респонденты назвали контроль веса и диету, еще 17,5% в качестве причины указали занятия спортом и контроль потребления КБЖУ. Респонденты заинтересованы в появлении на рынке фитнес-хлебов, при этом часть из них пожаловались на то, что представленные в продаже хлеба не являются «легкими», а только используют маркетинговое ЗОЖ-позиционирование.

Почти 1/4 респондентов не могут найти хлеб, который им нравится, несмотря на широчайший выбор фасованного хлеба или ассортимента, предлагаемого пекарнями. Аналогичные результаты были получены и при исследовании других рынков продуктов питания (например, рынка мороженого). Можно говорить о том, что на рынке есть так называемая иллюзия выбора, когда при широком выборе потребители могут уйти из магазина без покупки или начинают сокращать потребление. Интересно, что не могут найти подходящий хлеб чаще всего респонденты в возрасте старше 36 лет – именно они еще помнят вкус «настоящего советского хлеба, как раньше/как в детстве».

Ситуации потребления хлебобулочных изделий

Исследование показало, что потребители постепенно отходят от привычных для россиян потребления хлеба вприкуску с супом (54,8%), вторыми блюдами (22,6%), салатами и закусками (35,6%). Такие ситуации потребления остаются в семьях, но чаще всего наблюдаются среди более старших членов семьи или передаются из поколения в поколение, но «ломаются» на более молодых членах семьи.

Подтвердилась гипотеза о том, что основное потребление хлеба – это различные варианты бутербродов. На обычные бутерброды пришлось 71,2% ответов, на горячие – 47,9%, на сложные бутерброды и сэндвичи – 24%, на бутерброды с мягким или плавленым сыром – 29,5%, на потребление с вареньем, джемом медом или нутеллой – 14,4%. Таким образом, преобладает «несладкое» потребление, т.к. на сегодняшний день есть огромное количество заменителей, прежде всего, сдобы и мучных кондитерских изделий.

Интересно, что 13,7% респондентов используют хлеб как самостоятельное блюдо (как снек или замену сдобе или кондитерским изделиям). Чаще всего это необычные хлеба с добавками. Это подтверждает гипотезу о том, что потребителям именно для такого потребления могут быть интересны десертные хлеба, популярные за рубежом.

Также потребители используют популярные в России способы потребления – делают сухарики или гренки с сыром и чесноком. Кроме того, набирает популярность потребления хлеба на завтрак как ингредиента при приготовлении яичниц и омлетов, также активно предлагаемые многочисленными кулинарами в социальных сетях.

Предпочтения по видам хлеба

Одним из самых популярных видов хлебов является ржаной. Многие считают их более полезными и менее калорийными, чем белые (влияние ЗОЖ-пропаганды). По той же причине на втором месте находятся цельнозерновые хлеба (45,9%), а на третьем – хлеба с добавлением семян (41,8%). Помимо пользы, они имеют менее однородную текстуру, что дает потребителям дополнительные органолептические ощущения, которые на глубинных интервью упоминали многие потребители. Это же касается и других добавок (орехи, сухофрукты и др.). Пшеничный хлеб занял пятое место (32,9%), за ними следуют лаваши (30,1%), популярность которых уже была указана ранее. Ржано-пшеничные и пшенично-ржаные хлеба существенно отстают от ржаных хлебов без добавок (37%).

Остальные варианты хлебов являются нишевыми, доли их потребителей существенно ниже. Именно эти виды хлебов «двигают» новаторами, о которых шла речь ранее. При этом можно говорить о том, что нишевые хлеба это не только ответ новаторам, но и реакция производителей на меняющиеся запросы потребителей. Хлеба из достаточно простого продукта, потребляемого вприкуску, медленно, но верно становятся самостоятельной «продуктовой единицей», предоставляющей возможности для разных вариантов потребления и гастрономических экспериментов, которые на этом рынке еще пару десятков лет назад были практически невозможны.

Частота покупки ХБИ

Ежедневно ХБИ покупают всего 7,6% респондентов – свежесть является ключевым фактором, мотивирующим заходить в магазин или в пекарню, для 6,2%, еще 1,4% потребляют много хлеба (семейное потребление), это также приводит к необходимости покупать его каждый день.

Основная часть респондентов совершает покупки 3-4 раза в неделю (36,9%) или один раз в неделю (33,6%). По мере необходимости несколько раз в месяц хлеб покупают 13,7% опрошенных. Пару раз в месяц или реже хлеб покупают 6,8%, а предпочитают печь сами 1,4%.

Предпочтения по местам совершения покупки ХБИ

Исследование показало, что потребители не готовы куда-то специально ехать, чтобы приобрести хлебобулочные изделия. Более 67% респондентов предпочитает покупать фасованный хлеб в ближайшем к дому продуктовом магазине или супермаркете. Второе по популярности место покупки – пекарня, но только если она находится рядом с домом или работой (35,6% респондентов). На третьем месте пекарни супермаркетов (29,5%).

Таким образом, потребители делают в большинстве случаев выбор из того, что представлено в рознице или в пекарнях с удобным местоположением, предпочитая не делать дополнительные движения для совершения покупок ХБИ.

Критерии выбора фасованных ХБИ и при покупке в рознице

При выборе фасованных хлебобулочных изделий главным критерием респонденты указали свежесть, которая определяется датой производства (71,9%). Этот критерий оставляет далеко позади все остальные. Интересно, что все больше потребителей стали изучать упаковку ХБИ, оценивая его свежесть и изучая состав (см. далее).

Дополнительными критериями при выборе хлебобулочных изделий являются: внешний вид хлебобулочного изделия (39%), состав (33,6%), наличие нарезки (32,9%) и возможность купить половинку хлеба (32,2%). Выбор по этим критериям соответствует тому, что ранее показал опрос, и современным трендам – потребители хотят от производителей прозрачности (хотят понимать, что именно они едят/состав) и все больше заинтересованы в удобстве. Внешний вид – один из ключевых критериев, который неизменно остается в топе, т.к. на первом этапе потребители делают свой выбор именно глазами.

На вид хлеба и рецептуру обращают внимание 26,7%. Все эти потребители регулярно пробуют что-то новое, поэтому изучают новые для себя позиции, появившиеся в продаже.

Мягкость набрала всего 27,4% ответов, значительно уступая свежести. Однако, именно ее чаще всего называют потребителей при ответе на вопрос, что именно они понимают под свежестью.

Опрос показал, что бренд и упаковка не являются ключевыми критериями выбор (23,3% и 12,3% соответственно), хотя именно на них делают упор производители. Однако, именно они позволяют потребителям отличать продукцию и запоминать «свой» хлеб, чтобы выбирать его в будущем (об этом см. далее). Интересно, что часть потребителей во время глубинных интервью могли описать упаковку продукции, но не могли назвать производителей. Материал упаковки почти не важен (всего 2,7% респондентов). На значки на упаковке («100% натуральность», «Без ГМО» и т.п.) обращают всего 8,2% опрошенных.

Несмотря на то, что потребители многократно говорили о калорийности ХБИ, на это обращает внимание всего 8,2% респондентов (при этом многие «по определению» знают, что хлеб – это калорийно) и 6,8% ищут информацию о наличии в составе дрожжей.

Интерес к национальным (региональным) рецептурам ХБИ

По результатам опроса около 80% респондентов интересны новые национальные и региональные хлебобулочные изделия. Это соответствует выявленной ранее склонности потребителей к гастрономическим экспериментам (желанию пробовать что-то новое). При этом новаторами являются только 15,1% респондентов, 24% готовы пробовать новинки, если это не просто новое название, а что-то действительно оригинальное, 28,8% потребителей будут принимать решение исходя из рецептуры, а для 12,3% важны рекомендации тех, кому они доверяют.

Критерии выбора ХБИ в пекарнях

При выборе хлебобулочного изделия в пекарне потребительские критерии остаются примерно такими же, как и при выборе фасованных ХБИ. В числе наиболее важных критериев остаются внешний вид изделия (около 65% респондентов), состав продукта (55,5%), предыдущий опыт покупки в данной пекарне (51,4%) и дата/время производства (39%). Критерий «свежесть» в пекарнях не является ключевым, поскольку пекарни ассоциируются именно со свежевыпеченным хлебом. Однако, появляется важный критерий, связанный с доверием к пекарне, базирующимся на ранее полученном опыте.

Как и в случае с фасованными ХБИ, цена не является ключевым фактором (21,9%). Для 21,9% потребителей важен запах хлеба, который есть только в пекарнях, а 10,3% покупателей важны рекомендации продавцов, которых нет в рознице.

Интерес к новым ХБИ

Под влиянием активно развивающегося ЗОЖ-тренда потребители хотят больше получать пользы от хлебобулочных изделий за счет добавления повышенного количества семечек, орехов и сухофруктов (44,5%), а также добавления нетрадиционных для хлеба видов муки (гречневая, рисовая и др.) (40,4%).Также потребителей интересует фитнес-позиции (37,7%), например, хлебобулочные изделия с пониженным содержанием сахара, с увеличением содержания клетчатки, хлеба с пониженной калорийностью и т.д.

Кроме темы пользы, потребителей интересует удобство, около 30% респондентов хотели бы видеть любимые изделия в порционном формате (28,8%).

Потребителям интересны изделия с необычными сочетаниями добавок (например, ржаной с цедрой лимона, шоколадом и морской солью) (27,4%) и изделия, обогащенные витаминами (16,4%). Наименьший интерес вызвал цветной хлеб с натуральными красителями (8,9%). Всего 11% потребителей неинтересны новые позиции ХБИ.

Важная для потребителей информация на упаковке ХБИ

Главным критерием выбора хлебобулочных изделий является свежесть продукта, поэтому дата производства на упаковке продукта – это первое, на что обращают внимание 65,1% респондентов. Второй по важности информацией на упаковке является состав продукта, это отметили 57,5% респондентов. Не обращают внимание на упаковку 14,4%.

Рисунок 12. Важная для потребителей информация на упаковке ХБИ

Дизайн упаковки является важным критерием оценки упаковки (23,3%), хотя сама упаковка не является ключевым критерием выбора ХБИ. Потребителям хочется видеть на упаковке информацию о пользе для здоровья и натуральности (18,5% и 19,2%), однако, ранее было выявлено, что на значки они мало обращают внимание. Интересно, что 8,2% потребителей интересна информация о продукции, например, история создания или способ производства, а 3,4% потребителей хотят видеть способы приготовления бутербродов и другие рецепты. Это дает производителями хорошие возможности для общения с покупателями через упаковку, использования сторителлинга и инфографики. А вот фотографии на упаковке потребителям не нужны (1,4%), т.к. они предпочитают упаковку, через которую видны ХБИ (внешний вид, как было выявлено ранее, один из ключевых критериев при выборе ХБИ).

Остальная информация, на которую обращают внимание потребители, является обязательной (производитель, название продукции, вес, калорийность и др.).

Основными зарубежными трендами, трендами, проявляющимися на российском рынке и соответствующими запросам современных потребителей в 2021 году являются:

- Прозрачность упаковки, чтобы потребитель мог убедиться в свежести покупаемой продукции. Акцент на свежесть продукции в виде надписей: «baked fresh every day» и др.

- Картинки с ситуациями потребления: тосты с ветчиной, тосты с вареньем, рисовые хлебцы с бананом, ролы в лаваше и др.

- Обязательное описание состава продукции с акцентом на ЗОЖ и полезность для здоровья (gluten free, 100% organic, «good source of fiber-богатство клетчаткой», «100% natural»)

- Экологичность упаковки (биоразлагаемая упаковка, отметки на упаковке по типу «wholesome earth – здоровая земля»). Также используют бумажную упаковку, размещая на ней либо логотип, либо короткую фразу, «не перегружая» упаковку.

- Интеллектуальная составляющая упаковки — наличие QR-кода для того, чтобы потребитель мог убедиться в качестве продукции или получить информацию о производителе, или, например, отправиться в виртуальную реальность.

- Дополнительные удобства для переноса продукции (например, встроенные ручки).

- Упаковку дополняют иллюстрациями и персонажами, используя в полной мере эмоциональный маркетинг.

- Производители экспериментируют со вкусом традиционного хлеба, добавляя туда помимо привычных маслин, изюм, апельсин и другие компоненты. Это напрямую отражается на упаковке, элементами которой становятся яркие, бросающиеся в глаза, акценты.

- Формат упаковки булочек, пышек, кексов и других ХБИ становится все более разнообразным: рассчитан на 8, 6, 4, 2 шт.

- Большинство производителей размещают информации о том, что они уважают историю и традиции хлебопечения, их продукция полностью соответствует той, которую потребитель помнит из детства.

Драйверы и ограничители рынка ХБИ

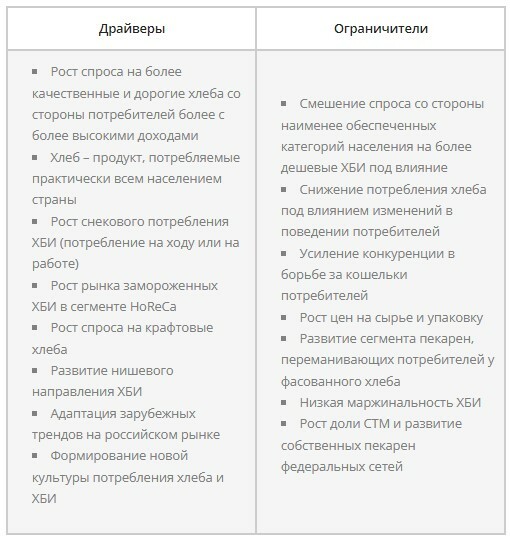

Драйверами и ограничителями рынка, которые необходимо учесть при разработке стратегии развития производителей ХБИ являются (таблица 1):

Таблица 1 – Драйверы и ограничители российского рынка хлеба и ХБИ

Рекомендации для производителей ХБИ

Исходя из этого производителям фасованных ХБИ могут быть даны следующие рекомендации:

- Не бояться экспериментировать и предлагать потребителям новые виды и рецептуры ХБИ, которые привлекут внимание потребителей и переключат их с более «прогрессивных» пекарен. Прежде всего, речь идет об ассортименте сдобы, десертных хлебов (приходят из-за рубежа, где на данный момент в тренде) и сложных хлебов с большим количеством или оригинальными «наполнителями» (курага, орехи, оливки, пряности и др.).

- Развивать ассортимент нарезанных ХБИ и штучных позиций, подходящих для приготовления сэндвичей и сложных бутербродов (конечные потребители и HoReCa).

- Продолжать движение в сторону ЗОЖ-ассортимента (фитнес-хлеба, суперфуды, без глютена, без добавок, низкое содержание жиров и др.).

- Развивать направление мини-форматов (уменьшенный размер фасовки).

- Развитие направления кустарного (крафтового) производства, позволяющего предлагать позиции с более высокой потребительской ценностью и маржинальностью.

- При продвижении рекомендуется сделать акцент на ситуацию потребления и предоставить потребителю простые рецепты и решения с использованием хлебобулочной продукции. Этот прием используют крупные европейские производители хлебобулочной продукции. Для этого может использовать упаковка, соцсети и сайты.

- Идеальный для потребителей хлеб – это, прежде всего, эмоции и ассоциации. Однако, на рынке ХБИ эмоциональный маркетинг используется крайне редко, хотя дает прекрасные возможности для привлечения потребителей.

*******

Если вы хотите получить полную версию исследования, свяжитесь, пожалуйста, с нашим директором по развитию Анастасией Зиновьевой zinovieva@t-laboratory.ru или +7 921 648 83 93