ЭКСПОРТ И ИМПОРТ

Данные о динамике экспорта и импорта безалкогольных напитков представлены в таблице 1. Под безалкогольными напитками понимаются воды минеральные и газированные и прочие воды газированные без добавления сахара и с добавлением сахара.

Таблица 1

Динамика экспорта и импорта безалкогольных напитков (ФТС, оценки «Лаборатории трендов»)

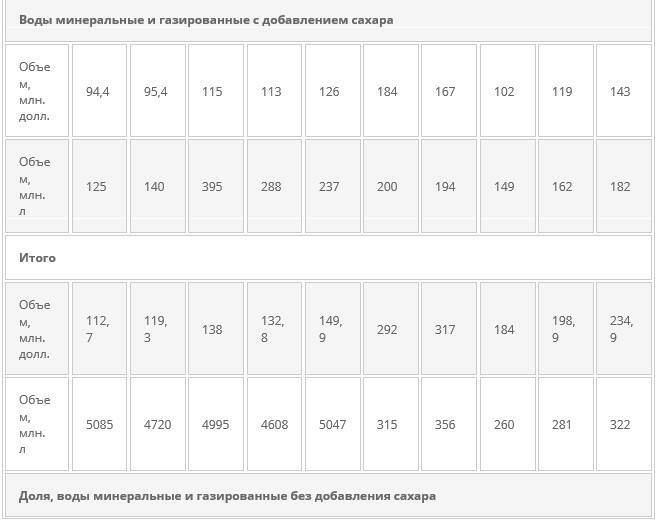

Данные о динамике экспорта и импорта за 2013-2017 годы позволяют сделать вывод о том, что экспорт безалкогольных напитков показывает рост в денежном выражении, при этом основной прирост происходит за счет вод минеральных и газированных с добавлением сахара, доля которых в денежном выражении составила в 2017 году более 84% экспорта. Однако, в натуральном выражении основной объем поставок приходится на воды без сахара (более 95% в 2017 году). Такая разница обусловлена более высокой стоимость воды минеральной и газированной с сахаром, однако, наибольший объем потребления приходится именно на воду без сахара.

Импорт превышает экспорт в денежном выражении по обоим видам воды, при этом после снижения в 2015-2016 годах (под влиянием кризис и санкций, как и на многих других рынках продуктов питания) наблюдается постепенный рост, однако, на показатели докризисного 2013 года импорт еще не вышел. В натуральном выражении импорт воды минеральной и газированной без сахара многократно меньше экспорта, но высокая стоимость импорта обусловлена тем, что в Россию поставляются преимущественно дорогие бренды воды (в том числе, в стеклянных бутылках), полочная цена которых в разы выше российской воды в пластиковой упаковке. Распределение импорта более равномерное, чем в случае с экспортом – и в натуральном, и в денежном выражении основная доля приходится на воду с содержанием сахара.

Кроме того, анализ экспорта и импорта позволяет сделать вывод о том, что на них практически не сказались санкции с точки зрения развития внутреннего производства – не выявлено скачкообразного роста экспорта при снижении импорта. Во многом это связано с тем, что крупнейшие мировые производители воды уже локализованы в России, а импортируется, как было сказано выше, преимущественно вода среднего плюс и премиального ценовых сегментов.

В структуре экспорта воды минеральной и газированной без сахара основной объем в денежном выражении приходится на именно на воду минеральную и газированную, но в связи с расширением ассортимента производителей растет доля прочей воды без сахара (таблица 2). В категории «вода минеральная и газированная с добавлением сахара» происходит перераспределение по видам продукции – за счет снижения доли прочих безалкогольных напитков (прохладительных напитков) растет доля воды.

Таблица 2

Структура экспорта безалкогольных напитков (ФТС, оценки «Лаборатории трендов»)

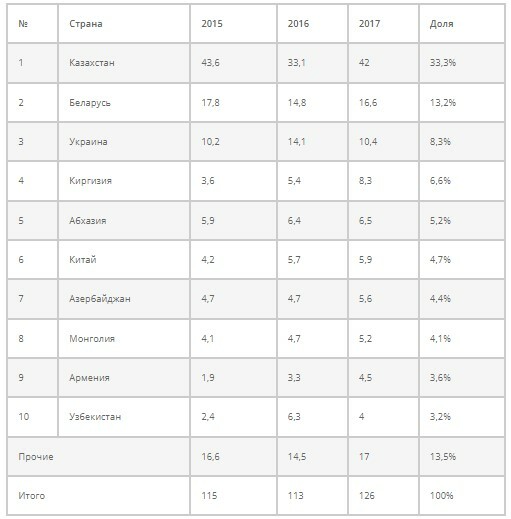

Экспорт воды минеральной, газированной без добавления сахара в страновом разрезе представлен в таблице 3.

Таблица 3

Экспорт воды минеральной, газированной без добавления сахара в страновом разрезе, млн. долл. (ФТС, оценки «Лаборатории трендов»)

2015-2017 годах на долю 10 стран, представленных в таблице, приходилось более 90% экспорта, на долю Украины, Казахстана и Беларуси (топ-3 стран-импортеров воды из России) – почти по 65%, поэтому можно говорить о стабильной его структуре.

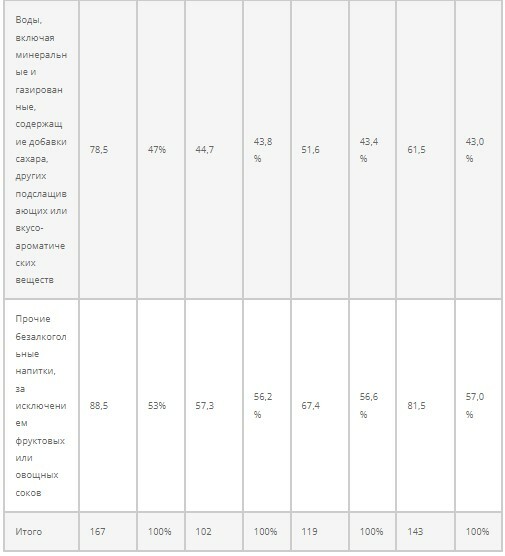

Экспорт воды минеральной, газированной с добавлением сахара в страновом разрезе представлен в таблице 4.

Таблица 4

Экспорт воды минеральной, газированной с добавлением сахара в страновом разрезе, млн. долл. (ФТС, оценки «Лаборатории трендов»)

Как и в случае с экспортом воды минеральной и газированной без добавления сахара, экспорт воды с добавлением сахара стабилен – на топ-10 стран приходится более 85% поставок в анализируемом периоде, на Казахстан, Беларусь и Украину – более половины поставок. Именно эти три страны являются основными потребителями российской воды с содержанием и без содержания сахара.

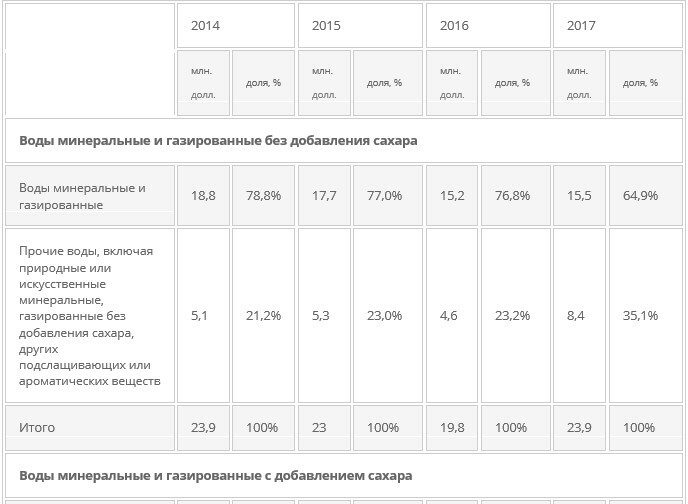

Структура импорта отражена в таблице 5.

Таблица 5

Структура импорта воды минеральной и газированной (ФТС, оценки «Лаборатории трендов»)

Структура импорта отличается от структуры экспорта. Основной объем приходится на воду минеральную и газированную без добавления сахара, ее доля близка к 100% (на долю прочей воды приходится около 2-3%), эта вода закупается не только розницей, но и сегментом HoReCa (рестораны среднего и высшего ценовых сегментов). Также медленно растет доля прочих алкогольных напитков с сахаров – учитывая запросы потребителей, зарубежные производители безалкогольных напитков каждый год выводят на рынок новинки, которые через импорт попадают на российский рынок.

Импорт воды минеральной, газированной без добавления сахара в страновом разрезе представлен в таблице 6.

Таблица 6

Импорт воды минеральной, газированной без добавления сахара в страновом разрезе, млн. долл. (ФТС, оценки «Лаборатории трендов»)

На долю первых 10 стран приходится стабильно более 93% закупок, при этом первенство держат три страны, знаменитые своими водами – Грузия, Франция и Италия (более 80% импорта).

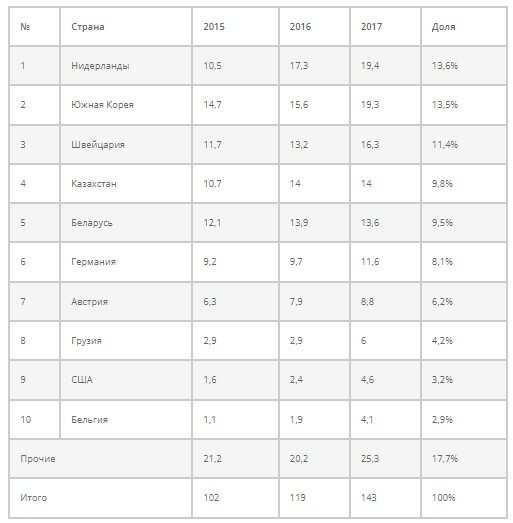

Импорт воды минеральной, газированной с добавлением сахара в страновом разрезе представлен в таблице 4.

Таблица 7

Импорт воды минеральной, газированной с добавлением сахара в страновом разрезе, млн. долл. (ФТС, оценки «Лаборатории трендов»)

На долю первых 10 стран приходится стабильно более 80% закупок, в тройке лидеров же наблюдаются изменения. В 2017 году Беларусь «выпала» из топ-3, уступив место Швейцарии. Всего на Нидерланды, Южную Корею и Швейцарию в 2017 году пришлось 38,5% закупаемой Россией воды с содержанием сахара.

РОЗНИЧНЫЕ ПРОДАЖИ

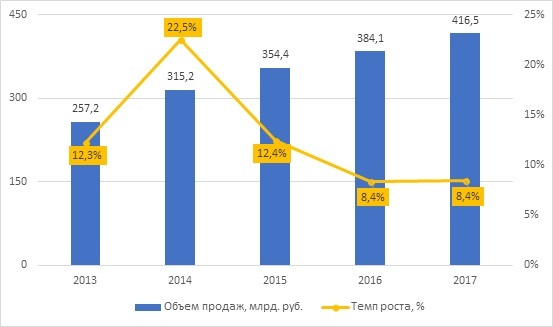

Динамика розничных продаж безалкогольных напитков представлена на рис. 1.

Рис. 1. Динамика розничных продаж безалкогольных напитков, млрд. руб. (Росстат)

Как видно, в анализируемом периоде происходит рост розничных продаж безалкогольных напитков. Несмотря на кризис, темпы достаточно высокие. Это связано с тем, что бутилированная вода (негазированная и газированная без добавления сахара) все больше входит в повседневное потребление россиян по двум ключевым причинам – снижение качества воды, прежде всего, в крупных городах (в том числе, ухудшение экологии) и рост популярности правильного питания и здорового образа жизни, предполагающие потребление воды в больших объемах (разные специалисты рекомендует выпивать в день не менее 1,5-3 литров воды). Также можно отметить потребление воды в качестве профилактики заболеваний, в этом случае, прежде всего, речь идет о лечебной минеральной воде, в том числе, поставляемой из Грузии. Кроме того, расширение ассортимента воды с добавлением сахара ведет к росту ее потребления, а также смещению спроса с соков на воду.

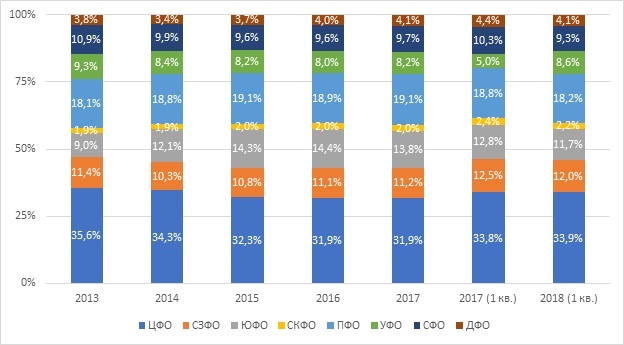

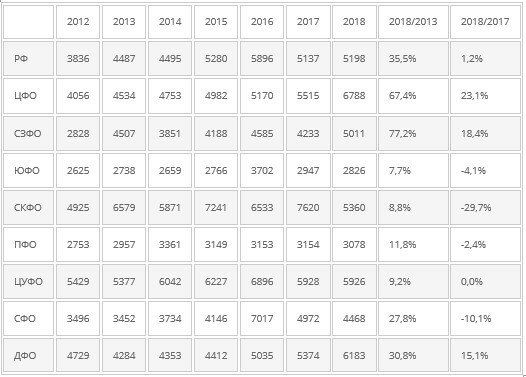

Распределение розничных продаж по регионам представлено в таблице 8 и на рис. 2.

Рис. 2. Структура розничных продаж безалкогольных напитков по регионам, млрд. руб. (Росстат)

Таблица 8

Розничные продажи безалкогольных напитков по регионам, млрд. руб. (Росстат)

Структура розничных продаж безалкогольных напитков по регионам достаточно стабильна, но при этом происходит снижение доли продаж в ЦФО (с 35,6% в 2013 году до 31,9% по итогам 2017 года), прежде всего, за счет Москвы, доля которой упала с 13,5% в 2013 году до 9% в 2017 году. Одновременно с этим падает доля СЗФО (с 11,4% до 11,2%) при падении доли Санкт-Петербурга (с 5,7% до 5,2%), а также УФО (9,3% и 8,2%) и СФО (10,9% и 9,7%). Это позволяет говорить о том, что рынки обеих столиц и двух федеральных округов близки к насыщению, поэтому показывают более низкие темпы роста, чем региональные рынки (ЮФО, СКФО, ПФО и ДФО), увеличившие свои структурные доли.

Таким образом, все рынки растут, но постепенно замедляют свои темпы роста, что позволяет говорить о их близости к насыщению. Рынок все еще находится на этапе роста, но уже близок его пик.

ЦЕНЫ

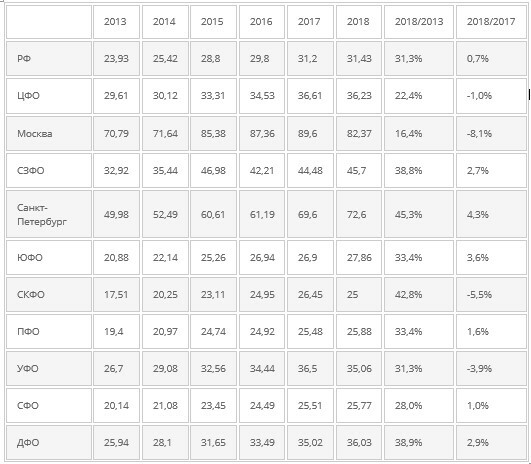

Динамика средних потребительских цен на воду питьевую и минеральную представлена в таблице 9.Таблица 9

Средние потребительские цены на воду питьевую и минеральную (руб./литр), март соответствующего года

Динамика цен показывает, что в целом по России цена выросла на 31,3%, наибольший рост пришелся на 2015 год (+13,3% к показателю 2014 года). В марте 2018 году в России цена всего на 0,7% выше, чем в марте 2017 года. По сравнению с большинством рынков рост цен за анализируемый период может считаться низким, кризис практически не отразился на рынке.

Наибольший уровень цен выявлен в Москве и Санкт-Петербурге, разница со среднероссийским уровнем составляет более 2 раз. Во многом именно по этой причине рынки обеих столиц являются более «объемными» в денежном выражении, чем региональные рынки.

Динамика потребительских цен определяется динамикой средних цен производителей, представленной в таблице 10.

Таблица 10

Средние цены производителей на воды минеральные природные питьевые и воды питьевые, расфасованные в емкости, не содержащие добавки сахара, других подслащивающих или вкусо-ароматических веществ, руб./тыс. полулитров, март соответствующего года (Росстат)

За анализируемый период средние российские цены производителей выросли на 35,5% (потребительские – на 31,3%), в 2018 году по сравнению с 2017 годом – на 1,2% (потребительские – на 0,7%).

ПЕРСПЕКТИВЫ РЫНКА

- Продолжающийся рост потребления минеральной и питьевой воды, в том числе, лечебной (ЗОЖ, профилактика заболеваний, ухудшение качества воды).

- Рост потребления воды и прочих безалкогольных напитков с добавлением сахара, других подслащивающих или вкусо-ароматических веществ, прежде всего, под влиянием расширения ассортимента и появления новинок.

- Рост потребления воды за счет частных марок сетей, которые ниже по цене, что важно в период снижения доходов населения. Кроме того, большинство потребителей не видят разницы в воде, произведенной под брендами и пол СТМ.

- Замедление темпов роста рынков крупных городов, где представлены преимущественно более дорогие ассортиментные позиции за счет более глубокого проникновения федеральных сетей.

- Падение спроса на газированные напитки с большим содержание сахара также по причине рост популярности правильного питания и здорового образа жизни.