ПРОИЗВОДСТВО МОРОЖЕНОГО В РОССИИ

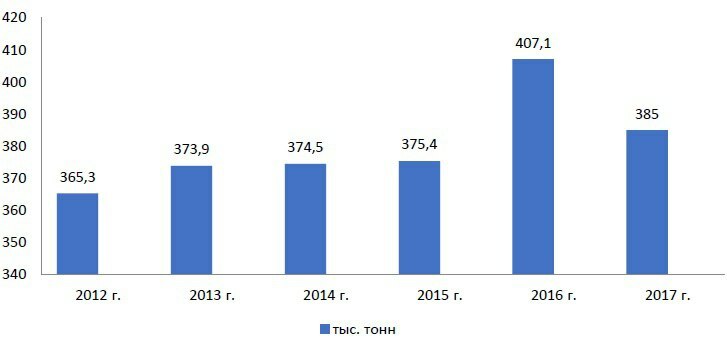

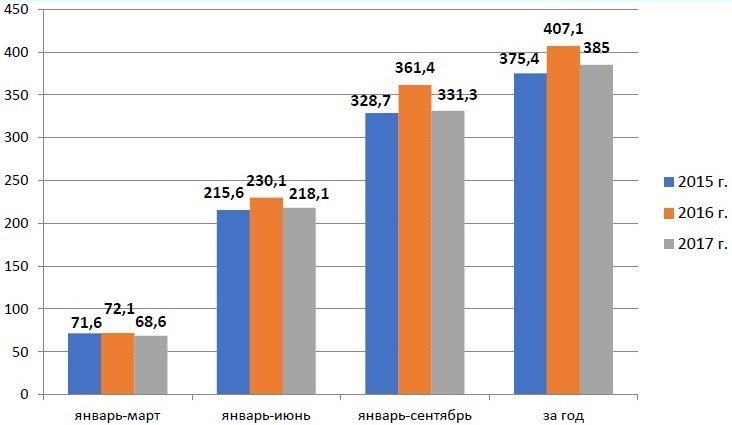

Объемы производства мороженого и замороженных десертов в России растут уже последние 5 лет, пик производства за анализируемый период пришелся на 2016 год (рис. 1, 2).

Рис. 2. Динамика производства мороженого и замороженных десертов в РФ по кварталам, тонн (по данным Росстата)

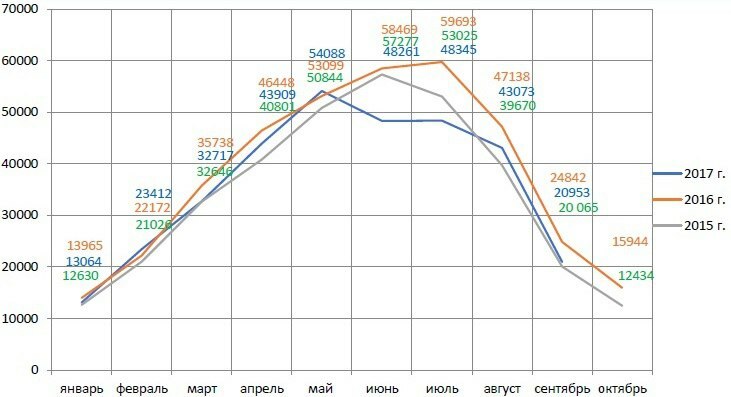

Сезонность и погодные условия оказывают существенное влияние на объемы производства. Динамика производства мороженого и замороженных десертов по месяцам показана на рис. 3, из которого видна эта зависимость.

Рис. 3. Динамика производства мороженого и замороженных десертов в РФ по месяцам, тонн (по данным Росстата)

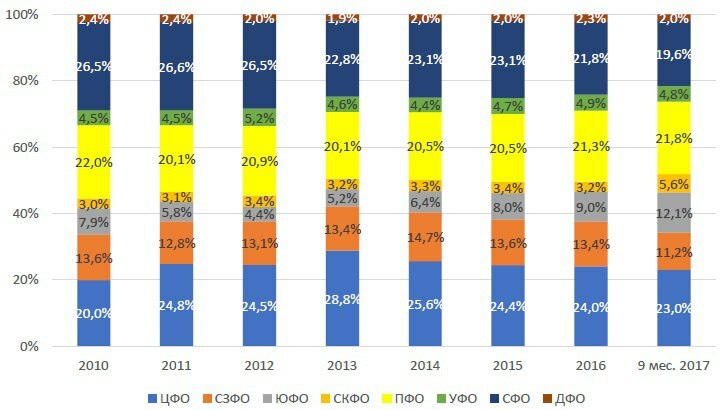

Мороженое производится во всех федеральных округах России (рис. 4).

Рис. 4. Структура российского производства мороженого и замороженных десертов, тыс. тонн (данные Росстата)

Лидерами по производству являются Центральный, Приволжский и Сибирский федеральные округа, на долю которых приходится около 70% в общей структуре выпуска мороженого. Производство мороженого, в отличие от многих других рынков продуктов питания, непропорционально численности населения. ЦФО, ПФО, СФО и СЗФО являются «донорами» для остальных федеральных округов за счет расположения в них крупных производителей. Структурная доля ЮФО увеличивается, прежде всего, за счет Кореновского молочно-консервного комбината, расширяющего свои поставки как на внутренний рынок, так и на экспорт. Доля ПФО увеличивается за счет ОАО «Челны-Холод» и хладокомбината «Созвездие», реализующих инвестиционные проекты в рамках своего стратегического развития.

ПОТРЕБИТЕЛЬСКИЕ ЦЕНЫ И ЦЕНЫ ПРОИЗВОДИТЕЛЕЙ НА МОРОЖЕНОЕ

Потребительские цены на мороженое ежегодно растут. Анализ проведен на примере мороженого сливочного, наивысший темп роста цены на которое за 2010–2016 годы пришелся на 2015 год. Похожая ситуация наблюдалась в кризисном 2008 году, в котором темп роста цены к предыдущему году составил 24%. Аналогичные тенденции были выявлены практически во всех отраслях пищевой промышленности и связаны с влиянием экономического кризиса и введением санкций, что отразилось как на стоимости сельскохозяйственного сырья, так и других ингредиентов, закупаемых для производства мороженого, в том числе, за рубежом. Динамика средних потребительских цен за 1 кг сливочного мороженого представлена на рис. 5.

Рис. 5. Средняя потребительская цена за 1 кг сливочного мороженого в РФ, данные по состоянию на сентябрь соответствующего года (данные Росстата)

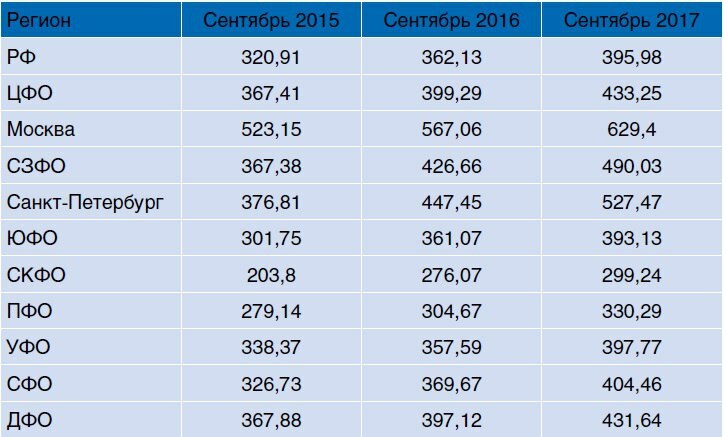

Самые высокие потребительские цены на мороженое традиционно фиксируются в Москве и Санкт-Петербурге, самые низкие – в СКФО и ПФО (таблица 1).

Таблица 1 – Средние потребительские цены за 1 кг сливочного мороженого, данные по состоянию на сентябрь соответствующего года (данные Росстата)

Соответственно, по причине наиболее высоких цен и более высокой доходности, на рынки Москвы и Санкт-Петербурга стараются выйти практически все игроки рынка. Именно по этой причине на этих рынках наблюдается как наибольший выбор мороженого и замороженных десертов, так и наиболее высокий уровень конкуренции, как среди российских производителей, так и среди импортеров.

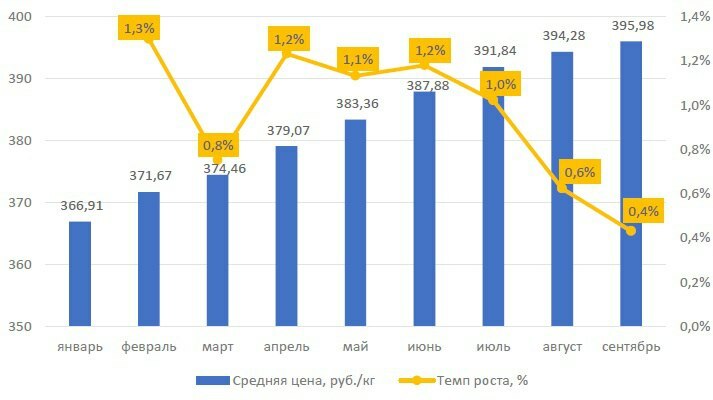

Динамика средних потребительских цен на мороженое сливочное в 2017 году отражена на рис. 6. За анализируемый период рост средней потребительской цены в России составил 7,9%.

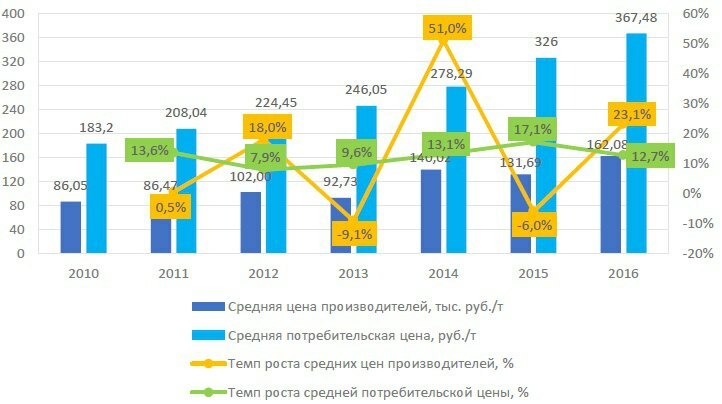

Сопоставление динамики средних цен производителей и средних потребительских цен в России в 2010–2016 годах на конец года представлена на рис. 7. Это позволяет говорить о том, что розничная торговля под влиянием кризиса и падения спроса сдерживала рост цен.

Рис. 7. Средняя цена производителей мороженого и десертов замороженных (руб./тонна) и средних потребительских цен на мороженое сливочное (руб./кг), по состоянию на конец соответствующего года, РФ

Наиболее высокие цены производителей выявлены в СЗФО и ЦФО, где были зафиксированы наиболее высокие розничные цены. Такая ситуация связана с более высокими ценами на сырье, чем в ПФО, где наблюдаются наименьшие цены производства.

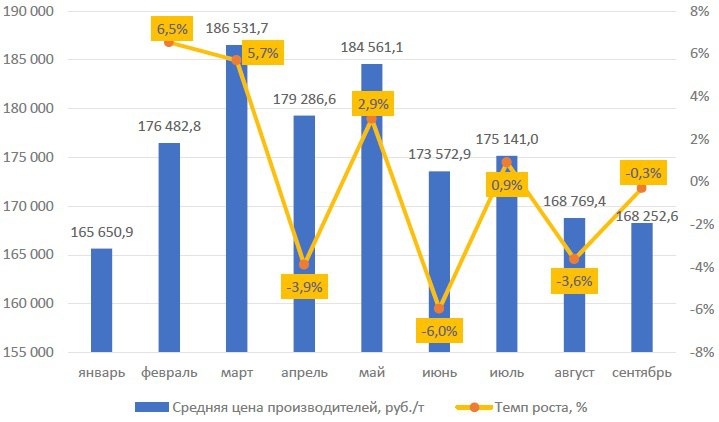

Динамика средних цен производителей на мороженое в 2017 году представлена на рис. 8.

Рис. 8. Средняя цена производителей за 1 тонну мороженого в РФ в 2017 году (данные Росстата)

За анализируемый период рост средних цен в России составил 1,6%. Сопоставление данных рис. 6 и 8 позволяет говорить о том, что рост потребительских цен связан, прежде всего, с ростом цен, устанавливаемых розничным каналом продаж.

ДИНАМИКА ЦЕН НА СЫРОЕ МОЛОКО

На рост цен производства оказало влияние как увеличение стоимости молочных сырьевых продуктов, так и других ингредиентов, закупаемых за рубежом (свежие и замороженные ягоды, глазури, эмульгаторы и стабилизаторы, растительные жиры, ароматизаторы и др.).

Поскольку молоко является одним из основных ингредиентов для производства мороженого, была проанализирована динамика цен на сырое молоко.

Можно говорить о том, что пиковый рост цен на сырое молоко в 2014 году «отыгрался» на рынке мороженого в 2015 году, что связано с тем, что для производства мороженого используется также сухое и сгущенное молоко, имеющие длительные сроки хранения и закупаемые также за рубежом (основной объем импорта приходится на Беларусь).

Динамика цен на молоко сырое крупного рогатого скота представлена на рис. 9.

Рис. 9. Средние цены производителей на молоко сырое крупного рогатого скота, реализуемое сельскохозорганизациями, руб./тонна, РФ, в среднем за соответствующий год

Средняя цена за период с января по сентябрь упала на 7,3%, что привело к тому, что цены производителей на мороженое практически не изменились (см. рис. 10).

Рис. 10. Средние цены производителей на молоко сырое крупного рогатого скота, реализуемое сельскохозорганизациями, в 2017 году, руб./тонна, РФ

ИМПОРТ И ЭКСПОРТ

Импорт мороженого в Россию в 2016 году составил 8,56 тыс. тонн стоимостью 26,2 млн долл. За январь-август 2017 года было импортировано 8,59 тыс. тонн мороженого стоимостью 27,5 млн долл. Это позволяет говорить о том, что в 2017 году объем импорта превысит показатель 2016 года. При этом основной объем поставок в денежном выражении в первые 8 месяцев 2017 года приходился на Беларусь (30,2%), Францию (18,9%), Украину (15,5%), Швейцарию (10,6%) и Латвию (8%). Совокупный объем поставок из этих пяти стран составил 83,2%. В 2016 году на них приходилось 76,8% импорта. В 2017 году Беларусь увеличила свою структурную долю на 14,2%, Франция – сократила на 2%, Украина – сократила на 0,9%, Швейцария – сократила на 5,2%, Латвия – увеличила на 6,6%.

Экспорт мороженого в 2016 году составил 16,9 тыс. тонн, в денежном выражении 37,5 млн долл. В январе-августе 2017 года – 15,6 тыс. тонн и 39,6 млн долл. Можно ожидать, что по итогам 2017 года экспорт превысит показатели 2016 года. Основной объем экспорта в 2017 году приходится на Казахстан – 36,6% (36,7% в 2016 году), Украину – 15,4% (15,3%), Китай – 10,6% (13,7%), Монголию – 10,6% (13,5%) и Беларусь – 4,9% (5,2%). Совокупно на эти 5 стран приходится 78,1% экспорта (84,4% в 2016 году). Изменения в структуре произошли, прежде всего, по причине снижения структурных долей Китая и Монголии.

Доля импорта незначительна и составляет менее 3%. Во многом этом связано с практически полной самообеспеченностью России за счет внутреннего производства. Кроме того, импортная продукция имеет существенно более высокие цены, чем российская, поэтому реализуется она преимущественно через канал супермаркетов и гипермаркетов, расположенных в Москве, Санкт-Петербурге и крупных региональных городах, где население имеет более высокий уровень доходов.

Также нужно отметить, что в премиальном сегменте представлены преимущественно зарубежные бренды (Movenpick, Mars, Nestle, Carte D’or, Snickers, Hagen Dazs и др.), поскольку объем этого сегмента невелик. Для российских производителей более интересными являются средний и массовый ценовые сегменты.

С учетом происходящих изменений во внутреннем производстве и незначительных объемов импорта и экспорта, можно говорить о том, что объем рынка в 2015–2017 годах примерно равен объему производства. Таким образом, в 2016 году объем российского рынка мороженого и замороженных десертов составил более 400 тыс. тонн, прогноз на 2017 год – около 380–390 тыс. тонн с учетом превышающего роста экспорта по сравнению с импортом и при снижении внутреннего производства на 4-6%.

ТЕНДЕНЦИИ РЫНКА МОРОЖЕНОГО

С точки зрения изменения моделей поведения потребителей, можно выделить следующие тенденции.

1. Сезонность на рынке мороженого в последние годы проявляется особенно ярко в региональном разрезе (холодное лето в одних регионах и устойчивая жара – в других).

2. Продолжающий ретро-тренд популярности «советского» мороженого.

3. Развитие тренда здорового образа жизни и правильного питания ведет за собой рост потребления мороженого с пониженным содержанием сахара (низкокалорийное мороженое); предложение производителями рынку «спортивного» мороженого с протеинами и L-карнитином и других видов так называемого функционального мороженого, например, с пробиотиками.

4. Рынок мороженого четко отыгрывает современные модные тренды в поведении потребителей. Например, появление на рынке мороженого для вегетарианцев на основе кокосового и рисового молока.

5. Изменение темпов жизни населения и частоты перекусов на ходу или на рабочем месте приводит к частичному смещению мороженого в снековую категорию (мороженое в стаканчиках вместе с пластиковой ложечкой как на рынке йогуртом, мороженое с печеньем и др.).

6. Усиливающаяся конкуренция на рынке приводит производителей к необходимости постоянно удивлять потребителей за счет новых «традиционных» (соленая карамель или вкус мяты), или нетрадиционных вкусов (вкус сыра, омаров и др.), или уникальных характеристик, приводящих к стремительному вирусному продвижению через социальные сети именно за счет необычности продукции (например, черное мороженое, содержащее натуральный уголь в качестве красителя). Таким образом производители привлекают категорию потребителей, наиболее склонных к вкусовым и гастрономическим экспериментам.

7. В ответ на растущий интерес потребителей к натуральным и экологически чистым продуктам производители предложили в среднем и высоком ценовых сегментах мороженое, позиционируемое таким

образом.

8. Рост рождаемости ведет за собой повышенное внимание производителей к детской целевой аудитории – формируется сегмент детского мороженого без консервантов и искусственных ингредиентов, активно использующий различные каналы коммуникаций с маленькими потребителями. Один из вариантов коммуникаций – это программы кросс-продвижения производителей мороженого (например, мороженое

«Миньоны», приуроченное к выпуску мультфильма «Гадкий Я-3»).

9. Использование спортивной тематики на волне проведения в России крупных спортивных мероприятий (дизайн упаковки в футбольном стиле или мороженое с символикой спортивных клубов).

10. Развитие сетевой торговли и формирование потребительской привычки закупать продукты на всю семью на неделю ведет к формированию тренда семейного потребления мороженого в более крупной упаковке (family pack).

11. Мороженое все чаще продвигается с помощью создания ассоциативной связи с удовольствием и паузой во время ускоряющегося темпа жизни (недолгим бегством от повседневной жизни). Исходя из выявленных тенденций, можно говорить о том, что российский рынок в ближайшие годы продолжит свое развитие, которое не будет сопровождаться существенным ростом объемов продаж (по нашим оценкам, темп роста составит около 8–10% ежегодно), но будут происходить качественные изменения, связанные с выделением и развитием новых сегментов рынка.

12. В 2018 году значительно усилится конкурентная борьба за потребителя. Перспективы участников рынка будут зависеть от эффективности маркетинговой политики компаний, ввода новых торговых марок, расширения ассортимента и экспериментов с дизайном и вкусами продукции. Немаловажную роль в перестановке сил окажет новый игрок. Так, в частности, в июне 2016 года британский производитель

мороженого R&R Ice Cream объявил о планах выхода на российский рынок. Производство будет организовано в рамках совместного предприятия на фабрике ООО «Нестле Россия» в г. Жуковском Московской области. По данным R&R Ice Cream, компания занимает второе место по объему производства мороженого в Европе и третье место – в мире.

13. Структура спроса на мороженое по ценовым сегментам претерпит небольшие изменения. Основным драйвером станет умеренный рост реальных доходов населения (по оценке МЭР, в 2017–2019 годах они суммарно вырастут на 3,8%), что в свою очередь скажется на небольшом увеличении долей продукции

премиального и среднего ценовых сегментов за счет сокращения доли продукции экономичного сегмента.

Статья для газеты «Мороженщик», №6, 2017