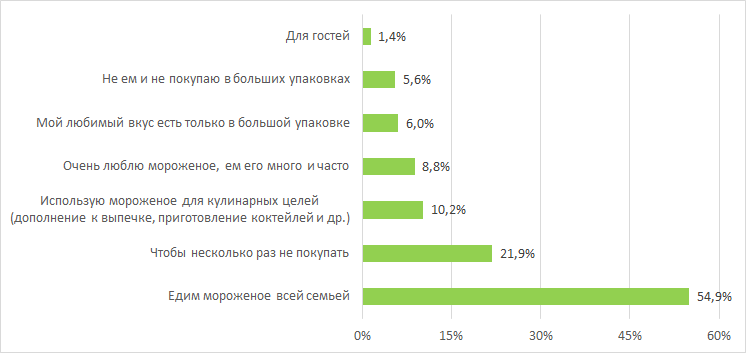

Регулярные покупки мороженого в большой упаковке (более 200 г) совершаются по причинам, представленным на рис. 8.

Рис. 8. Причины покупки мороженого в большой упаковке (более 200 г)

Как было указано выше, основные причины покупки «большого» мороженого – это семейное потребление (54,9%), например, «мороженое посыпаем орехами, шоколадной крошкой и всей семьей едим», и отсутствие необходимости совершать покупки несколько раз (21,9%). Остальные причины менее популярны, при этом опрос подтвердил результаты глубинных интервью. Часть потребителей используют мороженое в кулинарных целях (10,2%), например, к яблочному пирогу или штруделю, сюда же относится приготовление холодного или горячего кофе с мороженым. Истинных любителей мороженого всего 8,8%, они едят его много и часто, в том числе, в качестве сопровождения к любимым сериалам или программам («Долго можно тянуть удовольствие и смотреть гонку Формулы 1»). Нужно отдельно отметить, что 5,5% потребителей покупают мороженое в большой упаковке, потому что любимое мороженое есть только в таком виде. Это может стать направлением развития ассортимента для производителей, как и работа по увеличению размера упаковки наиболее популярных у потребителей вкусов. Для гостей (в том числе, компаний друзей) большие упаковки мороженого покупают 1,4% опрошенных.

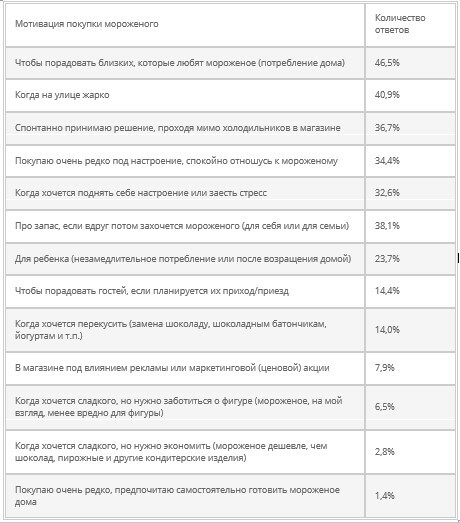

Далее была изучена мотивация покупки мороженого – основные причины была выявлены в ходе глубинных интервью, затем уточнялись в рамках опроса. Например, было выявлено, что часть потребителей покупает мороженое, когда хочется сладкого, но нужно заботиться о фигуре («Мороженое, на мой взгляд, менее вредно для фигуры») – таких потребителей 6,5% (таблица 1).

Таблица 1 – Мотивация покупки мороженого

С учетом выявленной мотивации могут быть даны следующие выводы:

- Опрос показал, что почти половина опрошенных (46,5%) покупают мороженое, чтобы порадовать своих близких. Этот момент рекомендуется учитывать при разработке позиционирования и системы коммуникаций бренда.

- Традиционное летнее потребление получило 40,9% ответов, это позволяет говорить о потенциале увеличения потребление мороженого в течение всего года, а не только в жаркую погоду («Потому что я люблю мороженое, могу есть даже зимой»).

- Для 36,7% потребителей мороженое – это спонтанная покупка, поэтому важно уделять внимание рекламе внутри торговых точек, а также дизайну, привлекающему внимание. При этом 7,9% потребителей готовы совершить покупку спонтанно под влиянием рекламы или маркетинговой акции.

- Чуть более трети опрошенных (34,4%) заявляют о том, что довольно спокойно относится к мороженому, поэтому покупают его редко под настроение. Эти ответы коррелируют с покупкой для близких и спонтанными покупками при посещении магазина, а также данные, представленные на рис. 8 – всего 8,8% потребителей очень любят мороженое, поэтому едят его много и часто.

- 32,6% потребителей потребляют мороженое для поднятия настроения или заедания стресса. Эта мотивация практически не используется производителями при продвижении и позиционировании, хотя за рубежом мороженое является давно признанным «антистрессом». Кроме того, мороженое – это всегда эмоции, а проведенный ранее «Лабораторией трендов» анализ позиционирования российских производителей мороженого показал, что компании в основном делают упор на рациональные мотивы. Пример выявленной эмоциональной привязки: «Покупаю в день, когда смотрю гонку Формулы 1, чтобы дополнить удовольствие».

- Более четверти потребителей (38,1%) покупает мороженое для себя или для семьи про запас, это значит, что правильное планирование маркетинговых ценовых акций, прежде всего, в сетях, позволит стимулировать увеличение потребления мороженого.

- 23,7% опрошенных приобретают мороженое для детей (незамедлительное потребление или после возвращения домой). Такое количество ответов позволяет говорить о целесообразности выпуска новинок, позиционируемых как детское мороженое, что уже начали делать крупные производители.

- Для гостей покупают мороженое 14,4% опрошенных. Это позволяет говорить о том, что может использоваться продвижение, ориентированное на потребительную ценность «вместе» – потребление вместе в компании друзей, вместе с коллегами и др. При этом с учетом того, что потребление тортов и рулетов составляет лишь 9,3% от предпочтений потребителей (см. рис. 7), а среди мотивации покупки больших упаковок мороженого «для гостей» составляет всего 1,4% (см. рис. 8), можно говорить, что «гостевой формат» – это мороженое в индивидуальной упаковке, выдаваемое каждому гостю и не требующее лишних действий (нарезка мороженого, выкладывание в креманки, мытье посуды и др.).

- Всего 1,4% опрошенных очень редко покупают мороженое, предпочитая готовить его дома. Это те потребители, которые любят и умеют готовить, при этом предпочитают натуральное мороженое с полностью понятным составом.

- Также выявлены три ситуации потребления «на замену». Первая – это альтернатива традиционному перекусу, например, шоколадкам, йогуртам, мучным кондитерским изделиям и др. Таких потребителей 14%. Влияние ЗОЖ-тенденции прослеживается в том, что 6,5% опрошенных предпочитают мороженое, заботясь о фигуре и считая его менее вредным для фигуры, чем кондитерские изделия (например, «Когда много спорта и ты на сушке, мороженное единственное, что можно из сладкого – покупаю часто». Всего 2,8% потребителей покупают мороженое из соображений экономии. Мороженое является достаточно доступным продуктом, поэтому очевидно, что количество таких потребителей невелико. Приведенные результаты рекомендуется учитывать производителям при разработке позиционирования и отстройке от конкурентов (как прямых, так и указанных косвенных).

- В основном респонденты выбирали 3-4 варианта мотивации, поэтому производителям нужно находить причины совершения покупки мороженого именно своей целевой аудитории, затем на основе полученной информации выстраивать свою маркетинговую политику.

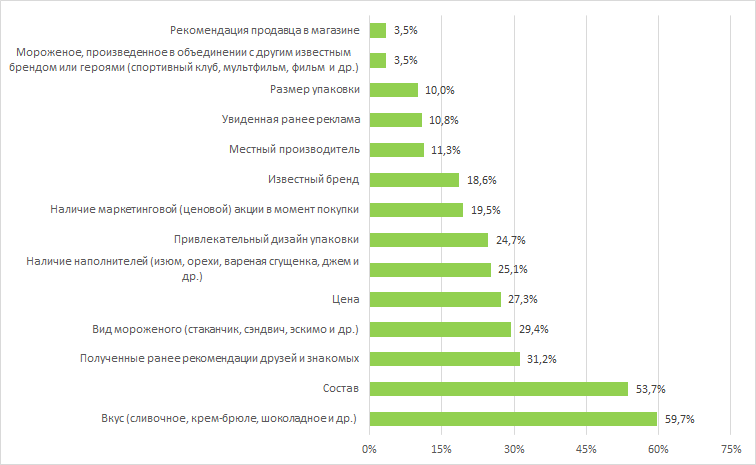

Рис. 9. Критерии выбора потребителями нового мороженого (опыта потребления которого ранее не было)

Ключевой критерий выбора – это вкус (59,7% опрошенных). При этом, как было показано ранее, современные потребители готовы к гастрономическим экспериментам и регулярно пробуют что-то новое (более 60% респондентов). Одновременно с этим они жалуются на то, что часто мороженое не имеет «правильного» сливочного вкуса, в том числе, по причине использования растительного сырья. На состав обращают внимание 53,7% потребителей. При этом, как будет показано далее, почти 70% потребителей готовы платить дороже за настоящее мороженое на молоке или сливках, вместо покупки мороженого на растительной основе (если они не являются вегетарианцами). В дополнение к составу, для 25,1% опрошенных важно наличие наполнителя (изюм, орехи, вареная сгущенка, джем и др.). В то ж время 26,8% потребителей хотели бы видеть в мороженом больше наполнителя (см. таблицу 2).

Почти треть (31,2%) опирается при выборе на полученные рекомендации друзей и знакомых. Для сравнения реклама влияет на выбор только 10,8% потребителей. Это значит, что производителям нужно запускать максимально обычное и интернет-«сарафанное радио». В этом может помочь и привлекательный дизайн упаковки, на который при выборе обращают внимание 24,7% потребителей. А в стимулировании спонтанных покупок, которые совершает 36,7% опрошенным (см. таблицу 1) могут использоваться маркетинговые акции в момент покупки – они повлияют на выбор 19,5% потребителей. При этом было также выявлено, что некоторые потребители ждут маркетинговых акций, чтобы по более доступной цене купить более дорогое и воспринимаемой как более качественное мороженое («Часто цена на качественную продукцию высокая, поэтому жду акций и скидок»).

Вид мороженого (стаканчик, эскимо, брикет и др.) важен для 29,4%. При этом ранее было выявлено, что в среднем потребители предпочитают 3-4 вида мороженого (см. рис. 7). Это значит, что потребители каждый раз совершают выбор следующим образом – выбирается мороженого нужного вкуса среди представленных в продаже вариантов (видов и упаковки) мороженого. Размер упаковки важен только для 10% опрошенных – потребители ориентированы, прежде всего, на привычный для них вид мороженого, предполагающий определенный вид упаковки.

Цена находится только на пятом месте (27,3%), это может быть связано с аудиторией, принимавшей участие в опросе. Однако, как было сказано выше, потребители готовы платить дороже за вкусное мороженое, что подтверждает меньшую важность цены по сравнению со вкусовыми характеристиками.

Для 18,6% потребителей важна известность бренда, а 11,3% опрошенных выберут мороженое местного производителя. Для таких потребителей важно доверие к производителю или бренду, например, «Мало производителей, вызывающих доверие», «Покупаю продукт только у проверенных мной производителей, в качестве и безопасности продукции которых уверена на протяжении нескольких лет» и др.

Наименее значимый для потребителей критерий – это коллаборация производителя (бренда) с другим известным брендом или героями. Как показало глубинное интервью, то важно преимущественно для детей и поклонников данного спортивного клуба, мультфильма, фильма и др. Всплески продаж такого мороженого наблюдаются в момент выхода новинки, спортивных мероприятий и др.

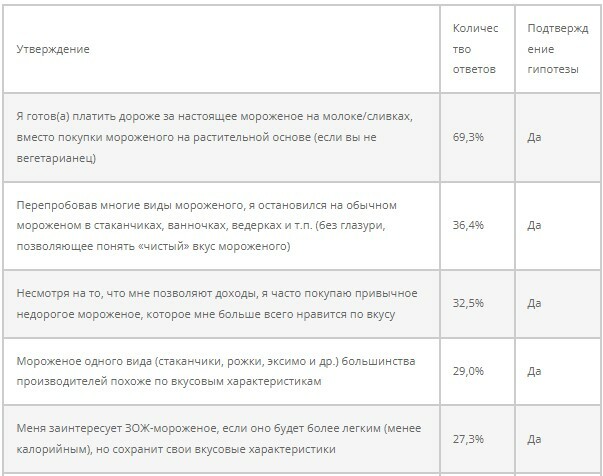

Далее были проверены несколько гипотез, выявленных в ходе глубинных интервью (таблица 2), связанных с тем, чем потребители недовольны в фасованном мороженом, представленном в рознице (без учета развесного мороженого и мороженого в кофе кофейнях, ресторанах и фастфуде). Все они нашли подтверждение.

Таблица 2 – Согласие потребителей («согласен» или «скорее согласен») со следующими утверждениями

Более половины потребителей (54,5%) жалуются на отсутствие у мороженого приятного сливочного вкуса, который был раньше, при этом им иногда кажется, что в нем совсем нет молока или сливок. Например, «Очень много мороженого с заменителем молочного жира. Ещё больше мороженого, у которого глазурь изготовлена на основе растительных жиров. Это портит любое, даже вкусное мороженое. Поэтому приходится отказываться от покупки таких продуктов», «Нет натурального мороженного из молока», «Невкусное мороженое», «Хочется максимума чистого вкуса сливок», «Крем-брюле в любом бренде – только название, вкуса крем-брюле я не чувствую совершенно», «Использование пальмового масла вместо молока». Это позволяет дать рекомендацию производителям – в гонке за снижением себестоимости и «облегчением» продукции для соответствия ЗОЖ-тренду не забывать о том, что главный критерий выбора мороженого – это вкус и состав, только затем цена. Поэтому решением может стать предложение мороженого с «настоящим» вкусом, но по более высокой цене, которая будет соответствовать формируемой потребительной ценности.

Второй критерий неудовлетворенности – это потеря мороженым привлекательного внешнего вида (51,9%). Например, «Бывает мороженое такого вида, словно уже таяло, а потом снова замерзло», «Иногда оно каменное, слишком замороженное», «Неправильное хранение, при открытии обнаруживаешь перемороженный продукт или деформированный, потерявший вкусовые качества и прочее». Часто это вина не производителя, а посредников (опт и розница), однако, по этой причине часть потребителей могут оказаться от покупки продукции производителя.

Вызывается недовольство свойствами вафельных стаканчиков, которые не хрустят (42% опрошенных), и печенья в мороженом-сэндвичах (24,2%). Это потребители связывают как с недоработкой производителей, так и с нарушением условий хранения. Сохранение или увеличение «хрусткости» позволит повысить удовлетворенность потребителей.

Более четвери потребителей (26,8%) хотели бы видеть в мороженом большее количество наполнителя (орехи, изюм, джем, вареная сгущенка и др.). Это может стать интересным решением для привлечения потребителей. На основе аналогичных жалоб потребителей компания Danone вывела на рынок йогурты Versa, которые быстро «завоевали» кошельки потребителей.

Пятая часть опрошенных (21,6%) хотели бы видеть на рынке больше мороженого с пониженным содержанием сахара и жира. Это значит, что не хватает предложения ЗОЖ-продукции, однако, при этом в гонке за модным трендом производителям важно не забывать, что мороженое – это, прежде всего, вкус, а затем уже полезность. Среди опрошенных 27,3% заинтересует ЗОЖ-мороженое, если оно будет более легким (менее калорийным), но сохранит свои вкусовые характеристики (см. таблицу 3).

Кроме того, в ходе глубинных интервью и опросов были выявлены еще две причины неудовлетворенности потребителей мороженого:

- Современное мороженое слишком сладкое – речь не о ЗОЖ, а о вкусовых характеристиках мороженого. Например, «Просто приторно сладкое. И больше ничего», «Обычно слишком сладкое. Либо ЗОЖ-ное, но это тоже не то. Хотелось бы сливочное или сорбет, но с малым содержанием сахара (не приторное)», «Очень сладкое», «Слишком много сахара в современном мороженом», «Слишком сладкое», «Переслащенное, слишком жирное = невкусно», «Максимум чистого вкуса сливок, не перебарщивать с сахаром» и т.п.

- Невкусная глазурь, например, «Шоколадная глазурь безвкусная», «Хочется оригинальной глазури», «Невкусный шоколад, которым покрыто мороженое» и т.п.

В заключение были проверены еще несколько гипотез, касающихся поведения потребителей на рынке мороженого (таблица 3).

Таблица 3 – Гипотезы, касающиеся поведения потребителей (согласие опрошенных со следующими утверждениями)

Прежде всего, подтвердилась гипотеза, выявленная в ходу глубинных интервью – более 2/3 потребителей (69,3%) готовы платить дороже за «настоящее» мороженое, произведенное на молоке и сливках, а не на растительных ингредиентах. При этом выяснилось, что более трети опрошенных (36,4%), перепробовав многие виды мороженого, остановились на обычном мороженом без глазури в стаканчиках, ванночках, ведерках и т.п. Это позволяет им получать «чистый» вкус мороженого и в какой-то мере альтернативу развесному мороженому (в том числе, нишевому), часто оцениваемому как более вкусное. Важно заметить, что среди опрошенных есть люди с достаточно высокими доходами, при этом они готовы покупать не «сложное» мороженое, а «обычное», как высокого ценового сегмента, так и более дешевое по цене, если и устроят вкусовые характеристики и состав (32,5%).

Значимая часть потребителей (29%) считает, что мороженое большинства потребителей похоже по вкусовым характеристикам (ранее уже приводилась цитата о том, что мороженое «скучное»). Это значит, что, с одной стороны, потребители могут легко переключаться с мороженого одних производителей на продукцию других. С другой – что производителям помимо «базовых» позиций важно иметь такие, которые будут выгодно отличаться от конкурентов и при этом удивлять потребителей.

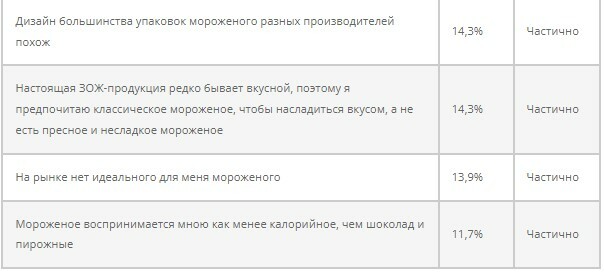

Говоря о ЗОЖ-мороженом, 27,3% потребителей будут готовы покупать такое мороженое, если оно будет более легким, чем обычное, но сохранит свои вкусовые характеристики. Одновременно с этим, 14,3% опрошенных уверены, что настоящая ЗОЖ-продукция редко бывает вкусной, поэтому они предпочитают классическое мороженое, чтобы насладиться вкусом, а не есть пресное и несладкое мороженое. Это зона роста для производителей – если они предложат интересный вариант, совмещающий вкус и «легкость», они смогут работать и с теми, кто любит классическое мороженое, и с теми, кто стараются придерживаться ЗОЖ.

Частично подтвердилась гипотеза о том, что дизайн большинства упаковок мороженого разных производителей похож (14,3%). Такое мнение было высказано во время глубинного интервью. Речь шла о том, что производители используют похожи цвета и стили, что создает единые цветовые пятна в холодильниках или затрудняет выбор.

Всего 13,9% опрошенных заявили о том, что на рынке нет идеального для них мороженого, однако, в глубинном интервью ранее было выявлено, что в таком случае неудовлетворенность закрывается нишевыми производителями (развесное) мороженое.

Десятая часть потребителей (11,7%) воспринимает мороженое как менее калорийное, чем шоколад и пирожные. Как правило, это те, кто уверенно придерживаются ЗОЖ и занимаются спортом – часто мороженое, особенно фруктовое в небольших пластиковых стаканчиках, на одну порцию существенно менее калорийное, чем кондитерские изделия.

Подводя итоги, можно сказать о том, что в последние 2-3 года наметился медленный переход от потребления мороженого как способа охладиться в жаркое время года к регулярному потреблению. Толчок для развития данной тенденции дало активное расширение ассортимента и увеличение представленности мороженого в сетях), появление новых видов мороженого (например, продолжающие набирать популярность джелато и роллы-мороженое), развитие снекового направления на рынке мороженого (например, мороженое-сэндвичи или стаканчики ложечкой) и постоянная игра производителей со вкусами. Силами производителей постепенно формируется потребительская культура на рынке мороженого, когда оно потребляется в качестве альтернативы пирожным или шоколаду, если хочется перекусить, в качестве десерта – дома всей семьей, в качестве дополнения к горячим чаю или кофе (довольно новая модель домашнего потребления, особенно популярная в холодное время года и не позволяющая не заболеть), в качестве дополнения к выпечке (тенденция идет из ресторанного рынка, например, яблочный пирог с шариком мороженого) и др.

Основной целевой аудиторией, совершающей покупки и потребляющей мороженое, остаются женщины, однако, можно говорить о медленном росте потребления мороженого мужчинами и о серьезного росте в детском сегменте. Мороженое в России считается лакомством для всех (для всей семьи), однако, все чаще на рынке появляются новинки, имеющие позиционирование, ориентированное на мужчин (например, мороженое с символикой региональных футбольных или хоккейных команд) или детей (например, мороженое с героями мультфильмов).

Происходит смещение конкуренции в массовом сегменте на ценовой, рекламный и трейд-маркетинговый уровень, что свойственно зрелым рынкам, при одновременном появлении большого количества нишевых производителей и ассортиментных позиций, играющих на меняющихся предпочтениях и моделях поведения потребителей. Такое разделение рынка не только по цене, но и по сегментам потребителей свидетельствует о его зрелости (это же подтверждают практически стабильные объемы российского производства в последние 9 лет) – на высококонкурентном рынке производителям нужно постоянно удивлять потребителей, удерживая их от перехода к конкурентам. Если раньше частота выведения на рынок составляла 1-1,5 года, сегодня это нужно делать не реже одного раза в полугодие. В противном случае место компании займут более активные конкуренты, в том числе, нишевой малый бизнес, как и на других рынках, являющийся более гибким и быстро предлагающим потребителям новинки. Не всегда эти новинки задерживаются надолго, но некоторых из них заставляют говорить о себе и привлекают потребителей, в том числе, за счет сарафанного интернет-радио (например, черное мороженое, мороженое со вкусом огурца и др.).

Несмотря на то, что прослеживается связь между ценой мороженого и вкусовыми характеристиками, также в ходе опроса было выявлено, что выбираемое мороженое не всегда является отражением уровня доходов потребителей (не учитывая премиальные бренды в большой упаковке). Сравнивая мороженое между собой при выборе предпочтительного бренда с целью дальнейших покупок, потребители ориентируются, прежде всего, на вкус и состав, а затем на цену.

Еще один интересный результат – несмотря на разнообразие мороженого, часть потребителей, перепробовав очень многие ассортиментные позиции, останавливаются на обычных стаканчиках или мороженом в большой упаковке (ванны, ведерки, тубы и т.п.). Пресытившись разнообразием, они предпочитают мороженое «без наворотов» (одна из формулировок) или мороженое, «где есть только вкус мороженого».

Неожиданным для нас оказалось, что часть потребителей воспринимают мороженое как менее вредное для фигуры и менее калорийное, чем шоколад и пирожные. Кроме того, мороженое дешевле по цене, чем плитка шоколада или пирожное, особенно купленное в известной кондитерской. Это значит, что при правильном позиционировании мороженое может оттянуть на себя часть спроса с указанных категорий. При этом даже в кризис потребление мороженого не сильно падало именно по причине сопоставимой дешевизны по сравнению со сладостями.

Также мы задавали вопрос о том, как потребители представляют себе ЗОЖ применительно к мороженому. Практически все потребители высказали мнение о том, что они хотят видеть на полках «облегченную» продукцию, но без потери вкусовых качеств. Им не нравится безвкусное и пресное мороженое (формулировки из опроса), не имеющее привычного сливочного вкуса и сладости. Но если говорить о фруктово-ягодных сорбетах (шербетах), в этом случае именно пониженный уровень сладости многими был назван преимуществом (ближе к реальному вкусу фруктов и ягод). Практически все потребители высказали пожелание о том, чтобы на упаковке была нанесена калорийность на одну порцию.

С учетом происходящих структурных изменений рынка можно ожидать, что, как и на кондитерском рынке, являющимся передовым и одним из наиболее конкурентных рынков пищевой промышленности, на рынке мороженого в ближайшее время начнется волна рестайлингов (ребрендингов) и перепозиционирования существующих брендов. Именно упаковка является одним из ключевых инструментов конкурентной борьбы, если у компаний нет больших бюджетов. А это значит, что только при наличии четкого позиционирования и соответствующей ему упаковки производители смогут выиграть в борьбе за кошельки потребителей.

Но несмотря на широкие возможности по позиционированию, российские производители используют преимущественно три основных критерия – качество (прежде всего, ГОСТ), натуральность (отсутствие консервантов, красителей и ГМО) и вкус (уникальные вкусы и рецептуры). Доля эмоциональной составляющей невелика, хотя именно она позволяет формировать вторичные выгоды от потребления мороженого. Например, family pack, отличающиеся только размером упаковки, может позиционироваться как продукт для семейного потребления, вызывая дополнительную эмоциональную привязку, или использование спортивной тематики в рамках поддержки конкретных клубов. Позиционирование по пользе для здоровья, ситуациям потребления и образу жизни является единичным.