Российский рынок чая продолжает уступать свои позиции под влиянием развивающейся культуры потребления кофе. Однако еще сильнее пошатнуть позиции чая вряд ли возможно – россияне не мыслят свою жизнь без этого напитка, даже если время от времени или регулярно «изменяют» ему с кофе.

Рассмотрим основные количественные показатели, характеризующие отечественный рынок чая, а также зарубежные тренды, которые можно ожидать в ближайшие пару лет.

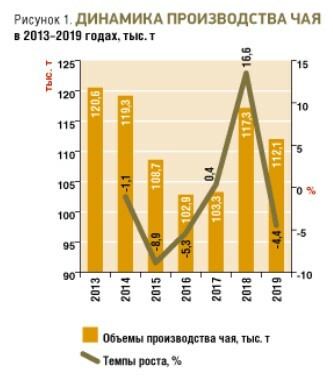

ДИНАМИКА И СТРУКТУРА ПРОИЗВОДСТВА

Производство чая медленно снижалось до 2017 года после пика, который пришелся на 2013 год (рис. 1). В 2018 году был достигнут показатель, близкий к рекорду 2013-го, однако по итогам 2019 года производство снова сократилось. Средний за анализируемый период объем производства составляет 112 тысяч тонн; в целом можно говорить о том, что рынок стабилен и показывает динамику, свойственную зрелым рынкам. При этом основное влияние на объемы рынка и производства оказывает потребительское поведение – все чаще россияне смещают спрос в сторону кофе, в том числе в формате to go. Однако идущие из-за рубежа тренды позволяют ожидать «реабилитации» чая, за чем может последовать частичное восстановление спроса. Кроме того, о перенасыщении потребителей кофе (некоторые из них пьют по 5–8 чашек в день, что неполезно для здоровья) говорит увеличение отечественного производства заменителей кофе – рост за 2017–2019 годы составил 4%.

Стоит отметить, что столь сильное снижение показателей в 2016 году является отражением ситуации с товаром-заменителем: производство чая сокращалось вслед за ростом потребления кофе, прежде всего фасованного; одновременно наблюдалось падение рынка в целом, в том числе уменьшение импорта, формирующего основной его объем.

Рост производства чая в 2018 году частично был связан с увеличением экспорта почти на 3 тысячи тонн (в 2018 году экспортные поставки составили 19,12 тысячи тонн, а в 2017-м – 16,88 тысячи тонн). При этом на 5 тысяч тонн упал импорт. Возможно, 8 тысяч тонн выпущенной продукции ушло на покрытие. Роста валового сбора чая в этом году не было, новые чайные фабрики не открывались. Но при этом как раз в это время пошла волна интереса к травяным чаям, которые производят у нас в стране (прежде всего иван-чай).

Доля зеленого чая в структуре производства в 2018–2019 годах была стабильна и составляла около 10,3%. Во многом это связано с тем, что черный чай пользуется наибольшей популярностью у россиян.

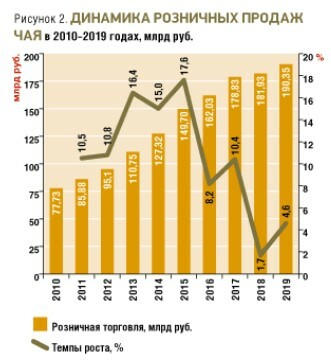

ДИНАМИКА ОБЪЕМА РЫНКА

Происходит увеличение рынка в денежном выражении. Это связано прежде всего с ростом цен на чай, всплеск которого приходился на 2015 год, когда рынок вырос на 17,6% (рис. 2). На фоне падающих объемов производства, незначительного объема экспорта и сокращающегося объема импорта можно говорить о падении рынка в натуральном выражении, несмотря на рост оборота розничной торговли в денежном выражении.

Чай в нашей стране пьют практически все, однако под влиянием рекламной активности производителей кофе и кофейной техники, а также с развитием формата кофе to go объем чайного рынка постепенно уступает свою долю объему кофейного в совокупном размере рынка горячих напитков (чай, кофе и какао). Если в 2010 году на чай приходились 51,9%, то в 2019-м уже 48%. За период с 2010-го по 2019 год розничная торговля чаем выросла на 44,9%, тогда как торговля кофе – на 85,7%.

ЦЕНЫ

Согласно данным Росстата, после кризиса 2014 года потребительские цены на чай стабилизировались и растут ежегодно на 3–7% (рис. 3). При этом темп роста цен чая в пакетиках ниже темпов роста непакетированного чая. Один из факторов влияния, который будет упомянут далее в обзоре трендов, – постепенное переключение потребителей на более дорогие и качественные чаи. Отметим, что сейчас премиумизация на рынке чая подразумевает формирование новой культуры потребления, наподобие тренда speciality на кофейном рынке. За анализируемый период цена на пакетированный чай выросла на 59% (с июня 2013-го по июнь 2020 года), а на непакетированный чай – в 2,16 раза. Для сравнения: за тот же период цены на растворимый кофе и на зерновой и молотый кофе выросли, соответственно, на 57 и 70%.

Как и на других потребительских рынках, наиболее высокие цены на чай выявлены в столицах. По состоянию на июнь 2020 года, московские цены на пакетированный чай выше среднероссийских на 30,2%, а на непакетированный – на 41,5%. В Санкт-Петербурге аналогичные показатели выше, соответственно, на 14,8 и 17,2%.

ВНЕШНЯЯ ТОРГОВЛЯ

О снижении интереса российских потребителей к чаю говорят и данные статистики импорта (табл. 1). Падение темпов роста началось в 2012 году, объемы ввоза чая продолжали сокращаться в течение всего анализируемого периода. За 2010–2019 годы объем импорта в натуральном выражении упал на 17,2%, а в денежном – на 24,4%. Для сравнения: импорт кофе за тот же период вырос в 2,12 и 1,89 раза, соответственно.

На страны дальнего зарубежья в 2019 году приходилось почти 98% импорта чая, а на страны СНГ – 2%. Такая структура импорта практически неизменна в течение 10 лет. Основной объем импорта в денежном выражении в 2019 году принадлежал Шри-Ланке (30,9%), Индии (26,1%), Кении (11,1%), Китаю (9,5%) и Вьетнаму (5,8%).

В товарной структуре импорта на зеленый чай в 2019 году приходилось 10,1%, а на черный – 89,9%. Такая структура практически идентична структуре российского производства.

Объем экспорта чая невелик и практически не вырос в 2019 году по сравнению с 2018-м – в денежном выражении прирост составил 2,5%, а в натуральном – 2,7%. Объем экспорта кофе меньше в 2,5–3 раза. Основной объем экспорта чая (56,8% в денежном выражении) идет из Санкт-Петербурга, Москвы и Московской области в Белоруссию, Казахстан и на Украину.

Проведенный анализ позволяет сделать вывод о том, что российский рынок чая находится под серьезным влиянием рынка кофе, являющегося основными его товаром-заменителем. Такая ситуация складывается прежде всего под влиянием маркетинговой активности производителей кофе, с которой потребители сталкиваются не только в виде рекламы и продвижения в точках продаж, но и в сегменте HoReCa. Это приводит к переключению потребителей с чая на кофе как в ситуациях домашнего потребления, так и при посещении предприятий ресторанного бизнеса.

В последние годы на зарубежных рынках активно развиваются следующие тенденции:

- Рост популярности травяных и функциональных чаев, базирующихся на основе растений-адаптогенов, минимизирующих влияние стресса на организм и соответствующих образу жизни современного человека (куркума, родиола, мята, базилик, имбирь, хмель, чага и другие). Эти же растения усиливают вкусовые характеристики чая. Как и на других рынках продуктов питания, все чаще начинают появляться новые интересные чайные миксы. ЗОЖ и велнес – это ведущие факторы роста потребления специальных чаев и переключения с массовых брендов чая. Основные формируемые потребительские ценности в этом случае – это спокойствие (снятие стресса), здоровье, хорошее самочувствие, энергия (увеличение или снижение перед сном).

- Под влиянием предыдущего фактора, а также с учетом правильно приложенных маркетинговых усилий, будет расти не только стандарт качества чая, но и формирование новой чайной культуры. Также можно ожидать, что необычный чай станет интересным вариантом подарка в противовес привычным алкоголю и кондитерским изделиям. В результате чаша весов на рынке горячих напитков снова начнет смещаться в сторону чая от столь популярного сегодня кофе, который, хотя сейчас и «на коне», всегда воспринимался как менее полезный и «здоровый» продукт.

- Развитие рынка бутилированного чая. Данный сегмент рынка в России небольшой, но можно ожидать его роста как здоровой и функциональной альтернативы газированным напиткам. Это же касается и варианта для HoReCa – свежезаваренного охлажденного чая или чая со льдом.

- Продолжающийся рост популярности чая матча (маття) по всему миру. При этом сегодня это уже не просто чай, но и десерты или печенье с добавлением разных сортов матча, что придает им необычный цвет и вкус, усиливает пользу для здоровья.

- Чайный гриб, хорошо известный еще с советских времен, получил свое второе дыхание за рубежом. Его мировой рынок в 2019 году составил более $ 0,5 млрд. Сегодня это напиток, позиционируемый как натуральный продукт для здорового питания, обладающий лекарственным эффектом и хорошо комбинируемый со специями и фруктами.

- Прозрачность, еще несколько лет назад ставшая одним из ключевых критериев принятия решения о покупке, докатилась и до рынка чая. Потребители хотят знать, где именно произрастал чай, как он был произведен и расфасован, как его правильно заваривать и пить. Помочь в этом производителям могут социальные сети. Сегодня, чтобы оставаться конкурентоспособными, компаниям нужно «выложить карты на стол».

- Гибискус в 2018 году был назван вкусом года – его потребление выросло с 2014 года на 55% в виде чая, а потребление в виде чая со льдом увеличилось на 62%*. Можно ожидать дальнейшего роста популярности чая на основе гибискуса или чайных смесей.

- Рост потребления более дорогих чаев. Вместо массового чая потребители за рубежом все чаще предпочитают чашку высококачественного заварного чая. Этот тренд стимулируется, в том числе, развитием рынка кофе to go – в точках продаж стали появляться чаи. Еще один фактор влияния – все больше потребителей пользуются личными термостаканами, что позволяет удобно и быстро заварить любимый чай. Развитие этого сегмента рынка чая уже повлекло за собой рост продаж специальных чайников, предназначенных для заваривания листового чая и контролирующих температуру воды. Некоторые сорта чая требуют определенной температуры заваривания, что потребители стараются соблюдать, превращая чаепитие даже для себя одного (одной) в ритуал и стремясь приготовить «идеальную» чашку чая.

- Развитие фактора удобства при сохранении качества чая. Помимо уже привычных чайных пакетиков появляются все новые и новые варианты – большие чайные пакетики для чайников, чайные палочки и чайные капсулы для кофеварок (производители кофеварок начали движение в этом направлении, понимая, куда движется чайный рынок).

- Чай, как и кофе, становится модным напитком у молодежной целевой аудитории. Однако молодежи не интересны обычные массовые чаи – они ищут интересные сочетания и готовы к экспериментам, отдавая предпочтение зеленым чаям и смесям, а не простому черному чаю. В случае с продажей через специализированные точки это может быть максимальная персонализация с помощью создания чайных миксов под конкретные запросы (собственные смеси потребителей). В случае с фасованным чаем это уникальные вкусы, травяные смеси, новые виды упаковки, привлекательный дизайн и формирование нового потребительского опыта (например, упомянутые выше термокружки и специальные чайники).

Перечисленные зарубежные тренды могут повлиять на развитие российского рынка. Как правило, они появляются в нашей стране с задержкой на 2–3 года, поэтому у игроков есть в запасе время, чтобы сориентироваться и соответствовать ожиданиям потребителей в меняющихся условиях рынка.

* Данные Food Ingredients First.

Ссылка на статью