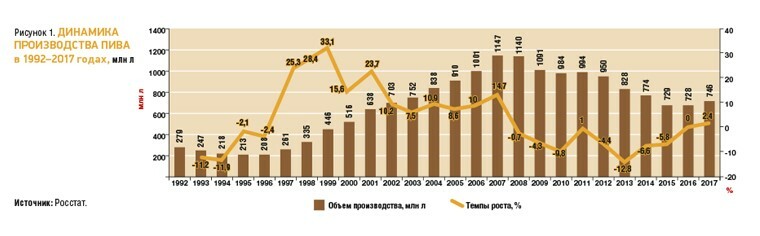

До 2014 года объем потребления пива в стране превышал объем производства, однако затем ситуация изменилась: наблюдалось общее снижение спроса на продукцию (рис. 2). Это было связано с падением курса рубля (следствием чего стало, в том числе, сокращение поставок пива в кегах для розлива) и со снижением покупательской способности населения, в результате чего потребители начали отказываться от пива в пользу других алкогольных напитков, в том числе крепких. Кроме того, существенную роль сыграли законодательные ограничения на производство и продажу пива в больших упаковках, а также усиление межкатегорийной конкуренции, прежде всего со слабоалкогольными напитками.

Положительную динамику потребления и производства пива в последние 2 года можно объяснить проведением чемпионата мира по футболу в России в июне 2018 года, а также связанными с ним временными послаблениями в законодательстве, касающимися рекламы и продвижения пива.

Ниже представлены результаты анализа импортно-экспортной ситуации на российском рынке пива.

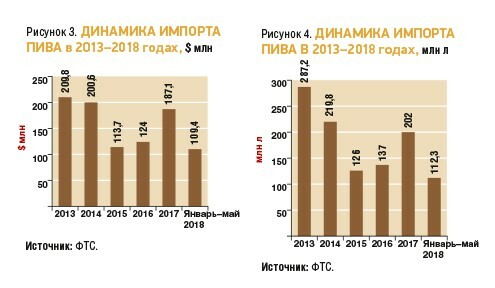

По доле импорта в РФ пиво занимает третье место в категории «напитки алкогольные и безалкогольные». Общий объем импорта в данной категории за период с 2013-го по 2018 год составил $ 835 млн, или 971 млн литров (рис. 3, 4). Объем импорта пива планомерно снижался с 2013-го по 2015 год: за этот период падение составило 45,9 и 56,2%, соответственно, в стоимостном и натуральном выражении. После этого импорт начал оживать: в 2017 году он почти достиг уровня 2014 года, а за первые 5 месяцев 2018 года практически поднялся до годового уровня импорта за 2015 год.

Динамика импорта пива в стоимостном и натуральном выражении по месяцам в 2013–2018 годах представлена в

таблицах 1 и 2.

Рост импорта пива в РФ приходится на летние месяцы. Далее идет спад, что связано с сезонностью потребления этого напитка и особенностью отрасли. Увеличение импорта на 54% за первые 5 месяцев 2018 года относительно аналогичного периода 2017-го обусловлено как подготовкой к чемпионату мира по футболу, так и общей тенденцией роста потребления импортного пива за счет снижения стоимостной разницы на полке с продукцией отечественного производства (в том числе благодаря маркетинговым активностям зарубежных производителей).

Основными странами-импортерами на протяжении многих лет остаются Германия (в 2017 году ее доля составила 33,7%, а в январе–мае 2018 года – 36,5%), Чехия (соответственно, 12,4 и 14,5%) и Бельгия (соответственно, 10,9 и 10,4%). В 2017 году Германия нарастила товарооборот почти в 2 раза ($ 35,9 млн в 2016 году и $ 63 млн — в 2017-м), а Чехия в 1,5 раза ($ 16,3 млн в 2016 году и $ 23,2 млн — в 2017-м). При этом цена за литр ввозимого пива изменилась незначительно.

Стоит отметить, что в 2013 году доля импорта китайского пива составляла 1,4% ($ 3 млн), и Китай находился на 11-м месте в рейтинге стран-поставщиков. В 2017 же году этот показатель вырос до 1,8% ($ 3,3 млн), и страна вышла на девятую строчку в рейтинге. Кроме того, необходимо упомянуть, что в 2014–2015 годах после присоединения Крыма к России прекратился импорт украинского пива.

Доля импорта в общей структуре российского пивного рынка показана на

рисунке 5. Как уже было сказано выше, доля импорта пива невелика, и основной объем потребления покрывается за счет внутреннего производства.

Объем экспорта пива относительно стабилен, на него практически не оказали влияние кризис и санкционные ограничения (рис. 6). Всплеск экспорта в 2016 году был вызван увеличением поставок на Украину в начале 2016 года несмотря на эмбарго. В 2017 году объем импорта в эту страну вернулся к показателям 2015 года. Кроме того, свою роль сыграло падение цен на поставляемую в другие страны отечественную продукцию.

Основными странами–потребителями российского пива являются Белоруссия, Украина и Казахстан (табл. 3). Как и на многих других рынках, лидерство здесь принадлежит странам бывшего СССР.

Динамика средних цен на пиво представлена в таблице 4. Рынка пива, как и многих других рынков, коснулся кризис. В результате в 2014–2015 годах под влиянием увеличения стоимости сырья и курсов валют произошел рост цен.

Несмотря на то, что российский рынок пива является падающим, он постепенно стабилизируется после кризиса, под влиянием которого потребление существенно сократилось. Можно ожидать, что по итогам 2018 года рынок прирастет к показателю 2017-го на 5–10%, в том числе, за счет теплого лета и прошедшего чемпионата мира по футболу. Однако в целом предпосылок для существенного роста потребления на отечественном рынке пива не наблюдается.

Статья для журнала «FoodMarket» № 6/2018