Статья для выставки «Агропродмаш-2017» на сайте Unipack

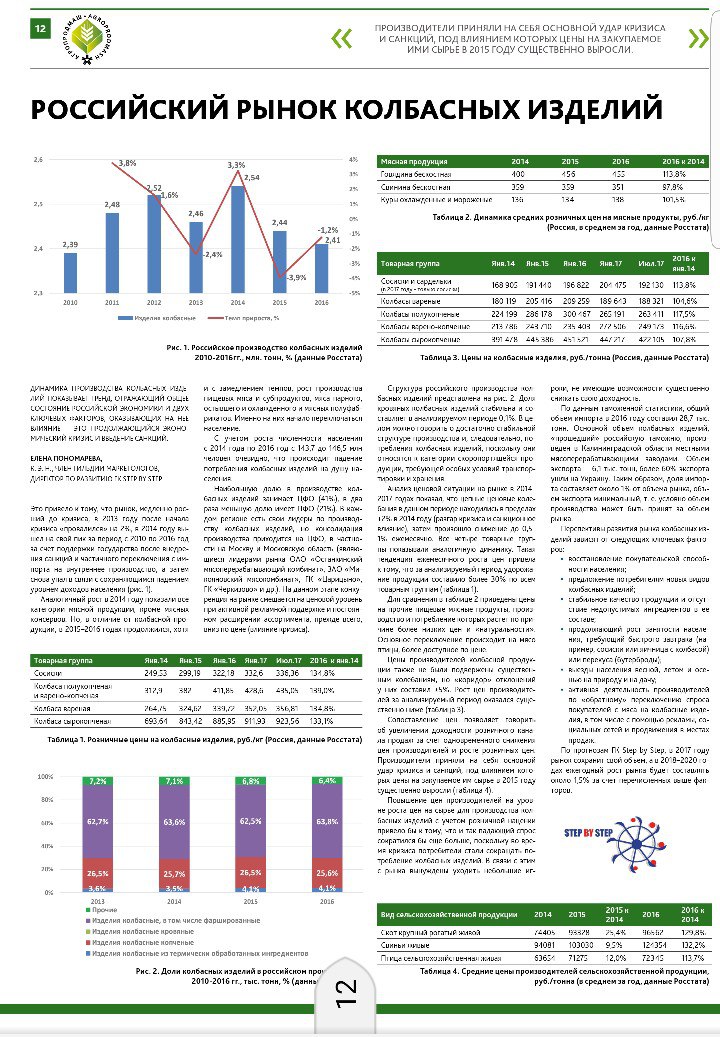

Динамика производства колбасных изделий показывает тренд, отражающий общее состояние российской экономики и двух ключевых факторов, оказывающих на нее влияние – это продолжающийся экономический кризис и введение санкций. Это привело к тому, что рынок, медленно росший до кризиса, в 2013 году после начала кризиса «провалился» на 2%, в 2014 году вышел на свой пик за период с 2010 по 2016 год за счет поддержки государства после внедрения санкций и частичного переключения с импорта на внутренне производство, а затем снова упал в связи с сохраняющимся падением уровнем доходов населения (рис. 1).

Рис. 1. Российское производство колбасных изделий 2010-2016гг., млн. тонн, % (данные Росстата)

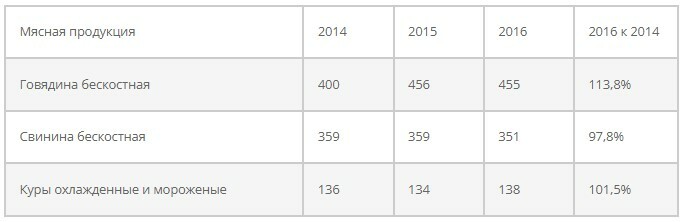

Аналогичный рост в 2014 году показали все категории мясной продукции, кроме мясных консервов. Но в отличие от колбасной продукции, в 2015-2016 годах продолжился, хотя и с замедлением темпов, рост производства пищевых мяса и субпродуктов, мяса парного, остывшего и охлажденного и мясных полуфабрикатов. Именно на них начало переключаться население.

С учетом роста численности населения с 2014 года по 2016 год с 143,7 до 146,5 млн. человек очевидно, что происходит падение потребления колбасных изделий на душу населения.

Наибольшую долю в производстве колбасных изделий занимает ЦФО (41%), в два раза меньшую долю имеет ПФО (21%). В каждом регионе есть свои лидеры по производству колбасных изделий, но консолидация производства приходится на ЦФО, в частности на Москву и Московскую область (являющиеся лидерами рынка ОАО «Останкинский мясоперерабатывающий комбинат», ЗАО «Микояновский мясокомбинат», ГК «Царицыно», ГК «Черкизово» и др.). На данном этапе конкуренция на рынке смещается на ценовой уровень при активной рекламной поддержке и постоянном расширении ассортимента, прежде всего, вниз по цене (влияние кризиса).

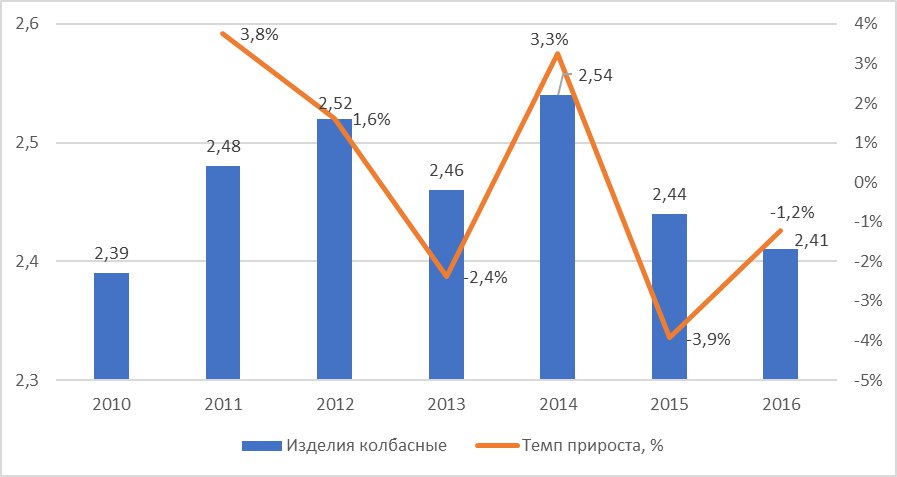

Структура российского производства колбасных изделий представлена на рис. 2. Доля кровяных колбасных изделий стабильна и составляет в анализируемом периоде 0,1%. В целом можно говорить о достаточно стабильной структуре производства и, следовательно, потребления колбасных изделий, поскольку они относятся к категории скоропортящейся продукции, требующих особых условий транспортировки и хранения.

Рис. 2. Доли колбасных изделий в российском производстве 2010-2016гг., тыс. тонн, % (данные Росстата)

Анализ ценовой ситуации на рынке в 2014-2017 годах показал, что цепные ценовые колебания в данном периоде находились в пределах +2% в 2014 году (разгар кризиса и санкционное влияние), затем произошло снижение до 0,5-1% ежемесячно. Все четыре товарный группы показывали аналогичную динамику. Такая тенденция ежемесячного роста цен привела к тому, что за анализируемый период удорожание продукции составило более 30% по всем товарным группам (таблица 1).

Таблица 1 – Розничные цены на колбасные изделия, руб./кг (Россия, данные Росстата)

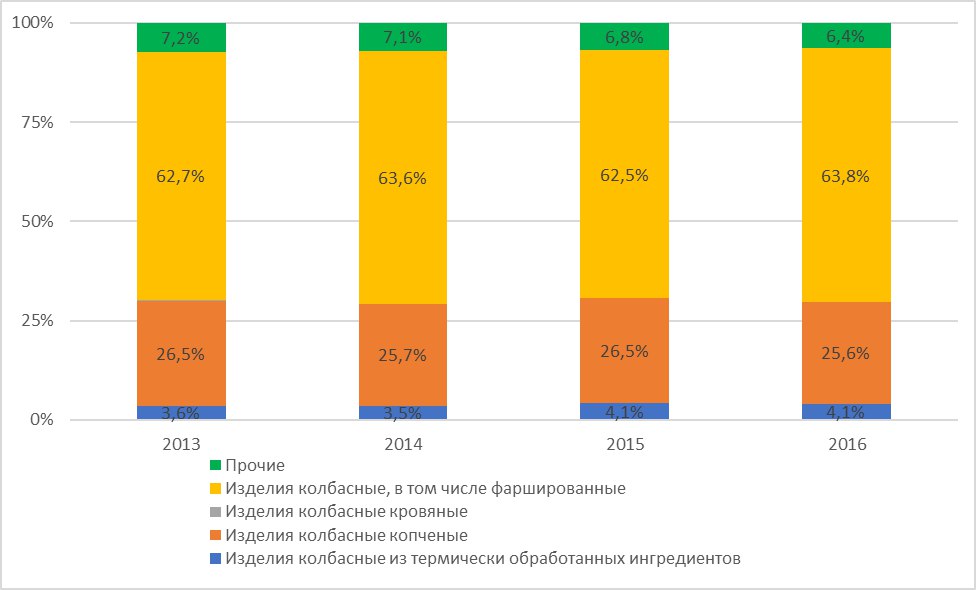

Для сравнения в таблице 2 приведены цены на прочие пищевые мясные продукты, производство и потребление которых растет по причине более низких цен и «натуральности». Основное переключение происходит на мясо птицы, более доступное по цене.

Таблица 2 – Динамика средних розничных цен на мясные продукты, руб./кг (Россия, в среднем за год, данные Росстата)

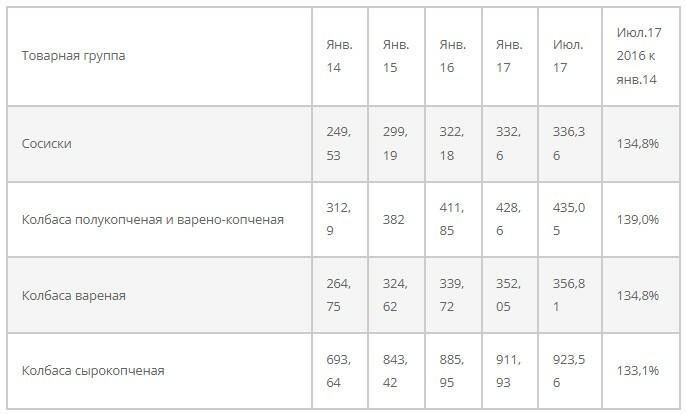

Цены производителей колбасной продукции также не были подвержены существенным колебаниям, но «коридор» отклонений у них составил ±5%. Рост цен производителей за анализируемый период оказался существенно ниже (таблица 3).

Таблица 3 – Цены на колбасные изделия, руб./тонна (Россия, данные Росстата)

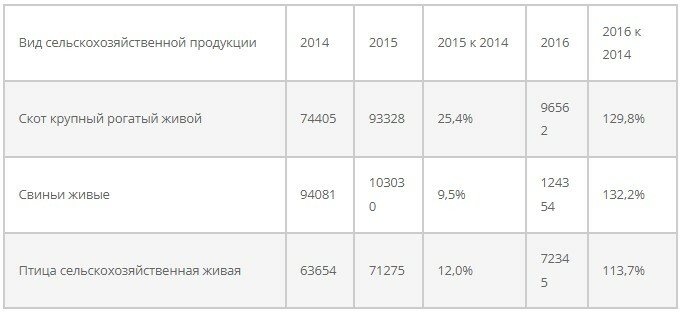

Сопоставление цен позволяет говорить об увеличении доходности розничного канала продаж за счет одновременного снижения цен производителей и росте розничных цен. Производители приняли на себя основной удар кризиса и санкций, под влиянием которых цены на закупаемое им сырье в 2015 году существенно выросли (таблица 4).

Таблица 4 – Средние цены производителей сельскохозяйственной продукции, руб./тонна (в среднем за год, данные Росстата)

Повышение цен производителей на уровне роста цен на сырье для производства колбасных изделий с учетом розничной наценки привело бы к тому, что и так падающий спрос сократился бы еще больше, поскольку во время кризиса потребители стали сокращать потребление колбасных изделий. В связи с этим с рынка вынуждены уходить небольшие игроки, не имеющие возможности существенно снижать свою доходность.

По данным таможенной статистики, общий объем импорта в 2016 году составил 28,7 тыс. тонн. Основной объем колбасных изделий «прошедший» российскую таможню произведен в Калининградской области местными мясоперерабатывающими заводами. Объем экспорта – 6,1 тыс. тонн, более 60% экспорта ушли на Украину. Таким образом, доля импорта составляет около 1% от объема рынка, объем экспорта минимальный, т.е. условно объем производства может быть принят за объем рынка.

Перспективы развития рынка колбасных изделий зависят от следующих ключевых факторов:

- восстановление покупательской способности населения;

- предложение потребителям новых видов колбасных изделий;

- стабильное качество продукции и отсутствие недопустимых ингредиентов в ее составе;

- продолжающий рост занятости населения, требующий быстрого завтрака (например, сосиски или яичница с колбасой) или перекуса (бутерброды);

- выезды населения весной, летом и осенью на природу и на дачу;

- активная деятельность производителей по «обратному» переключению спроса покупателей с мяса на колбасные изделия, в том числе, с помощью рекламы, социальных сетей и продвижения в местах продаж.

По прогнозам ГК Step by Step, в 2017 году рынок сохранит свой объем, а в 2018-2020 годах ежегодный рост рынка будет составлять около 1,5-% за счет перечисленных выше факторов.