— посуда столовая, кухонная и прочие хозяйственные изделия из фарфора;

— посуда столовая, кухонная и прочие хозяйственные изделия из керамики;

— посуда столовая и кухонная и изделия для домашнего убранства из стекла;

— посуда столовая, приборы и прочие предметы домашнего обихода из пластмассы;

— изделия столовые, кухонные и другие для бытовых нужд и их части из черного металла;

— ложки, вилки, половники, шумовки, лопаточки, ножи для рыбы, масла и др.

При проведении исследования использовались данные ФТС России.

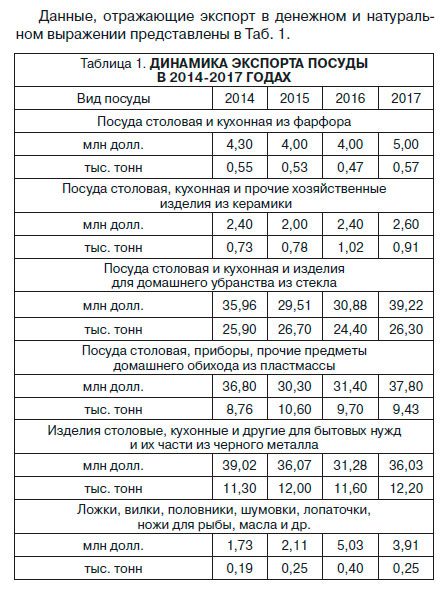

Анализ представленных в Таб. 1 данных позволяет сделать вывод о том, что объем всех экспортируемых видов посуды из России невелик. Хотя небольшой рост заметен. Наиболее объемные группы – это посуда из стекла, пластмассы и черного металла, на которые приходится основной объем домашней утвари любой семьи. Подробно эти виды посуды в разделении на подгруппы будут представлены ниже.

Также нужно отметить, что по всем видам посуды наблюдается достаточно стабильная ситуация – объемы экспорта в натуральном выражении или практически неизменны (отклонение от среднего составляет всего несколько процентов), или показывают стабильный, но незначительный рост.

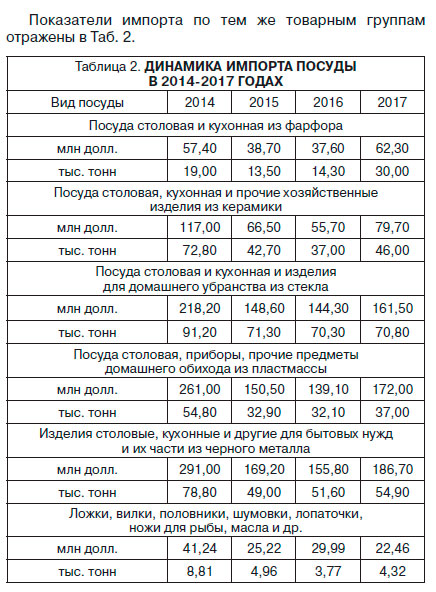

Объемы экспорта в десятки раз ниже уровня импорта, что позволяет говорить о импортной направленности российского рынка посуды. Показатели импорта по тем же товарным группам отражены в Таб. 2.

В отличие от импорта, в сфере экспорта четко прослеживается тенденция снижения объемов в 2014-2015 годах с медленным восстановление объемов в денежном и натуральном выражении в 2016-2017 годах.

Основной объем, как и в случае с импортом, приходится на посуду из стекла, пластмассы и черного металла. Анализ импорта и экспорта в разрезе стран позволяет сделать следующие выводы.

В сфере экспорта основные поставки в 2017 году пришлись на страны бывшего СССР: Казахстан, Украину, Беларусь, Азербайджан, Армению и др.

Посуда столовая и кухонная из фарфора – почти половина экспорта пришлась на Казахстан (26%), Беларусь (7,6%), Украину (7,1%), Азербайджан (5,0%) и Армению (4,1%). Также одной из основных стран-импортеров посуды из России является Южная Корея (24%). Интересно заметить, что еще в 2014 году на Южную Корею приходилось всего 2,3% поставок, а в 2017 году – уже 24%. При этом доля Беларуси упала с 25,6% в 2014 году до 7,6% в 2017 году. Таким образом, при практически стабильном объеме экспорта произошло перераспределение его по странам-импортерам за анализируемый период.

82% экспорта заняла посуда столовая, кухонная и прочие хозяйственные изделия из керамики, а точнее:

Казахстан (28%), Беларусь (27,5%), Украина (19,8%), Армения (4,1%) и Грузия (2,7%). Кроме того, по этому виду посуды произошло перераспределение экспорта – доля Казахстана упала с 41,7% в 2014 году до 28% в 2017 году, доля Беларуси выросла с 21 до 27,5%, а доля Украины увеличилась – с 8,6 до 19,8%.

Экспорт посуды столовой и кухонной, а также изделий для домашнего убранства из стекла – составил почти 57% экспорта со следующим распределением: на Украину пришлось 29,1%, Казахстан 18,1% и Беларусь 9,7%. При этом, в отличие от других видов посуды, на рынке стеклянной посуды не произошло существенного перераспределения по странам за 2014-2016 годы.

Основной объем экспорта категории «посуда столовая, приборы, прочие предметы домашнего обихода из пластмассы» в 2017 году составил 88,4% и распределился следующим образом: в Казахстан ушло 48,7%, Беларусь 27,2%, Украину 12,4%. При этом доля Казахстана упала с 59,5 до 48,7% по сравнению с 2014-2016 годами, доля Беларуси снизилась – с 29,6 до 27,2%. Вследствие этого произошел рост доли других стран, в частности Украины с 3,8 до 12,4%.

78% экспорта пришлось на изделия столовые, кухонные и другие для бытовых нужд и их части из черного металла. При этом в Казахстан экспортировалось 46,4%, Беларусь 10,5%, Киргизию 7,8%, Украину 7,2% и Узбекистан 6,1%. Существенных изменений в структуре не произошло, обратить внимание нужно только на рост доли Украины – с 2,2% в 2014 году до 7,2% в 2017 году.

Ложки, вилки, половники, шумовки, лопаточки, ножи для рыбы, масла и др. – по этим видам посуды произошло наиболее существенное изменение структуры экспорта. Если в 2014 году 83,1% экспорта приходилось на Казахстан и Беларусь – 57,7 и 25,4% соответственно, то в 2017 году основной объем отгрузок шел в Нидерланды (51,2% против 2,5% в 2014 году), а доли Казахстана и Беларуси упали до 17,5 и 13,3% соответственно. Скачок роста экспорта в Нидерланды произошел в 2016 году, когда на поставку в эту страну пришлось почти 62%.

Основной экспортер посуды для российского рынка – это Китай. Падение поставок произошло почти у всех стран-экспортеров, что связано не только с санкциями, но и с падением уровня доходов населения. Посуда не является товаром первой необходимости, иными словами, ее покупку можно отложить, если имеется «старая» посуда, или совершать покупки только по мере необходимости (прежде всего, на замену или в подарок).

В сегменте столовой и кухонной посуды из фарфора положение экспортера-лидера сохраняет Китай. После падения объемов с 23 млн долл. в 2014 году до 19,1 млн долл. в 2015 году он восстановил и превысил поставки почти в 2 раза – до 35,9 млн долл. в 2017 году. При этом его доля выросла с 40,1% в 2014 году до 57,6% в 2017 году за счет падения экспорта из других стран под влиянием санкций, а также по причине активности китайских производителей на мировом рынке. В 2017 году Россия также импортировала посуду из Беларуси (12,8%), Польши (4,3%), Чехии (2,9%), Германии (2,7%), Великобритании (2,4%), Турции (2,4%) и других стран. В целом можно отметить, что рынок, как и многие другие, оказался подвержен санкциям.

Что касается керамической посуды, то и на этом рынке Китай также является лидером. В 2017 году на него приходилось 80,4% закупок посуды (для сравнения, в 2014 году – 74,5%). Существенных изменений в структуре импорта не происходит, даже несмотря на падение импорта из европейских стран, поскольку их доля мала. В Россию в 2017 году керамическая посуда поставлялась из Украины (4,4%), Португалии (3,4%), Румынии (3,3%), Таиланда (2,3%) и других стран. При этом основное падение объемов импорта пришлось именно на Китай (87,2 млн и 64,1 млн долл. в 2014 и 2017 годах соответственно).

Аналогичная ситуация и на рынке посуды столовой и кухонной из стекла – здесь также лидером является Китай, однако его доля существенно меньше. В 2017 году она составила 35,2% и снизилась с 41,1% в 2014 году за счет роста доли Франции (23,5 и 15,8% соответственно), Италии (9,1 и 3,8% соответственно), ОАЭ (3,7 и 2,1% соответственно) (табл. 3). Интересно, что в данном случае основное падение пришлось на Китай, а не страны, которые ввели санкции против России. Объемы поставок из Китая упали с 89,6 млн долл. в 2014 году до 56,9 млн долл. в 2017 году. Доля Китая сохраняется высокой и на рынке посуды и хозтоваров из пластмассы (несмотря на падение поставок с 122,3 млн долл. в 2014 году до 91,4 млн долл. в 2017 году). При этом падение выявлено по всем странам (табл. 4).

Что касается столовой и кухонной посуды, а также других бытовых изделий из черного металла, то и на этом рынке Китай сохраняет свои лидирующие позиции (доля приходящегося на него импорта составила в 2014 году 59,5%, а в 2017 году – уже 65,9%) в соотношении с другими странами. Это при том, что именно на Китай пришлось почти 50% падения импорта за анализируемый период (табл. 5).

Ложки, вилки, половники, шумовки, лопаточки, ножи для рыбы, масла и др. – на этом рынке Китай теряет свою структурную долю, которая упала с 74,2% в 2014 году до 59,2% в 2017 году. Одновременно с этим существенно выросла доля Вьетнама (с 4,4 до 19,1%). Именно за счет измеловых приборов.

Анализируя структуру импорта посуды из стекла (табл. 6 и 7 соответственно), можно сделать вывод о том, что в анализируемом периоде импорт снизился во всем видам посуды из стекла, но по большинству видов происходит медленное восстановление.

В целом структура импорта не претерпела существенных изменений за анализируемый период (табл. 7).

Импорт посуды из пластмассы показывает аналогичные тренды (табл. 8 и рис.).

Структура импорта в денежном выражении на протяжении всего периода практически неизменна (см. рис.).

Структура импорта посуды из черного металла представлена в табл. 9 и 10. Как видно, падение показывают все виды посуды из черного металла, но начинается постепенное восстановление импорта.

Основной объем импорта приходится на посуду из нержавеющей стали (табл. 10). Доля эмалированной посуды существенно ниже и снижается, при этом растет доля неэмалированной посуды. Это можно объяснить в том числе большей популярностью металлической посуды на сегодняшний день именно с эстетической точки зрения – мода на эмалированные наборы посуды начала 2000-х годов почти сошла на нет.

Подводя итоги исследования, можно сделать вывод о том, что российский рынок посуды с точки зрения соотношения импорта и экспорта имеет явно выраженную импортную направленность. Основным экспортером во всех проанализированных группах является Китай. Объемы экспорта упали в 2015 году после наступления кризиса под влиянием санкций и снижения потребления, но происходит постепенное восстановление объемов. С точки зрения экспорта рынок стабилен – объемы поставок растут медленными темпами по всем проанализированным видам посуды, но экспортные объемы в разы меньше импортных. И в импорте, и в экспорте основной объем приходится на наиболее востребованные виды посуды – из стекла, пластмассы и черного металла.