ДИНАМИКА И СТРУКТУРА ПРОИЗВОДСТВА

Пик производства приходился на 2013 год, после этого производство начало снижаться (рис. 1). Важно отметить, что производство кофе, являющегося для некоторых потребителей заменителем чая, в России стабильно растет, в том числе, перетягивая на себя часть потребления чая.

Рисунок 1. ДИНАМИКА ПРОИЗВОДСТВА ЧАЯ в 2010-2016 годах, тыс. тонн

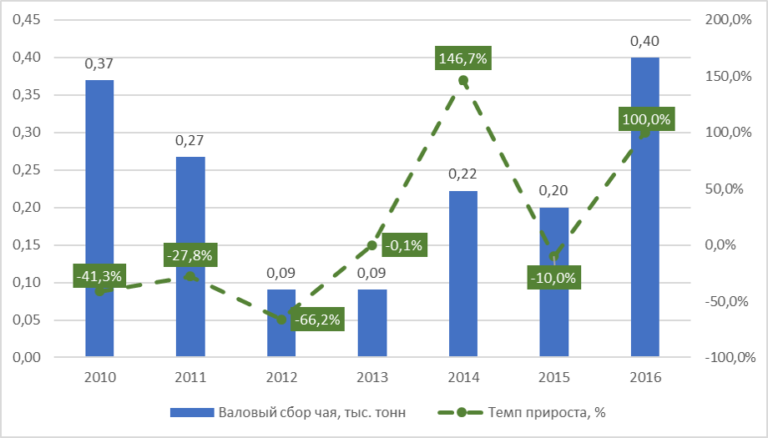

Валовые сборы чайного листа в России невелики и до 2013 года сокращались. Но с 2014 года они начали расти в рамках общей государственной поддержки сельского хозяйства (рис. 2). На территории России чай выращивается только в Краснодарском крае и в Республике Адыгея.

Рисунок 2. ДИНАМИКА ВАЛОВЫХ СБОРОВ ЧАЙНОГО ЛИСТА в 2010-2016 годах, тыс. тонн

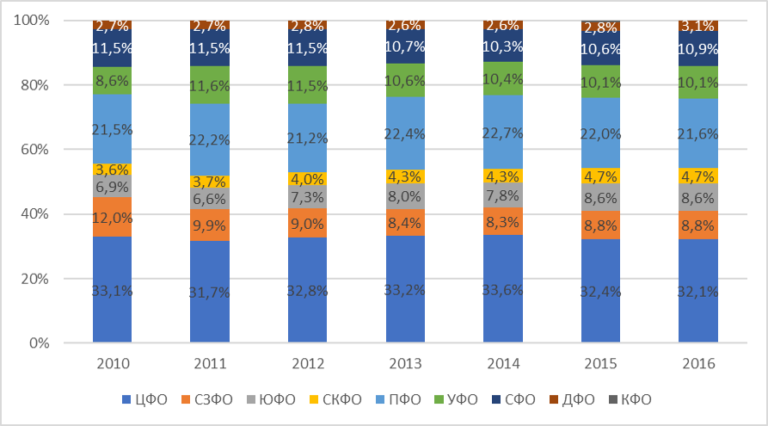

В основном производство чая сконцентрировано на территории Северо-Западного ФО, где выпускается уже почти 80% всего чая за счет расположения в нем производственных мощностей компании «Орими-Трейд». На втором месте располагается Центральный ФО с долей в 15%, уступивший за 2010-2016 годы более 20 п.п. в пользу Северо-Западного ФО и других федеральных округов, а на третьем – Южный ФО с долей всего 5,3%. Важно отметить, что практически нет привязки производства к местам произрастания чая.

Рисунок 3. СТРУКТУРА ПРОИЗВОДСТВА ЧАЯ в 2010-2016 годах, в натуральном выражении

ДИНАМИКА ОБЪЕМА РЫНКА

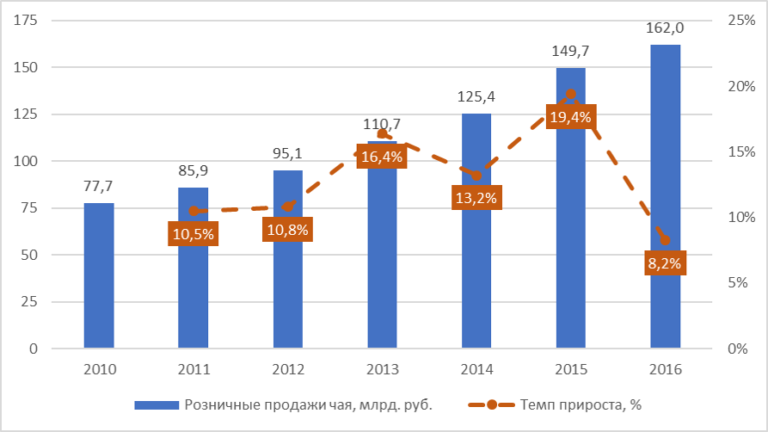

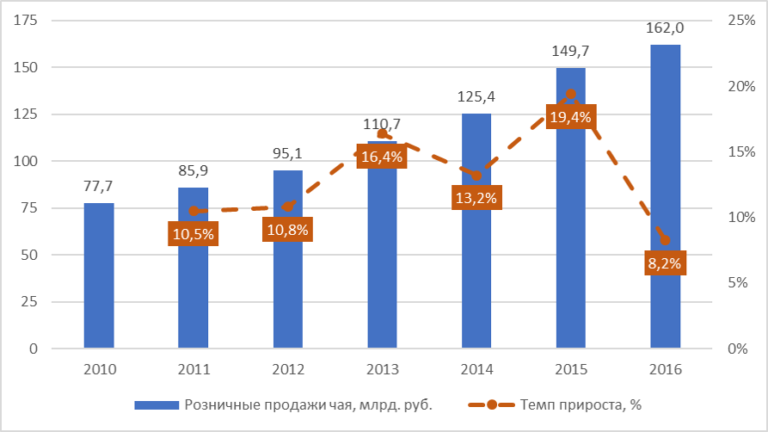

Происходит рост рынка в денежном выражении (рис. 4), что связано, прежде всего, с ростом цен на чай, всплеск которого приходился на 2015 год. На фоне падающих объемов производства, минимального экспорта и практически стабильного объема импорта можно говорить о падении рынка в натуральном выражении, несмотря на рост оборота розничной торговли чаем в денежном выражении.Рисунок 4. ДИНАМИКА РОЗНИЧНЫХ ПРОДАЖ ЧАЯ в 2010-2016 годах, млрд. руб.

В связи с тем, что чай пьет практически все население России, структура розничных продаж в денежном выражении в последние годы практически неизменна (рис. 5). Доля Крымского ФО до его присоединения к Южному ФО составила в 2015 году 0,5%. Лидерами по потреблению чая, как видно, являются Центральный и Приволжский ФО. В целом же можно говорить, что есть прямая корреляция между потреблением чая и численностью населения федеральных округов.

Рисунок 5. СТРУКТУРА РОЗНИЧНЫХ ПРОДАЖ ЧАЯ в 2010-2016 годах, в денежном выражении

ЦЕНЫ

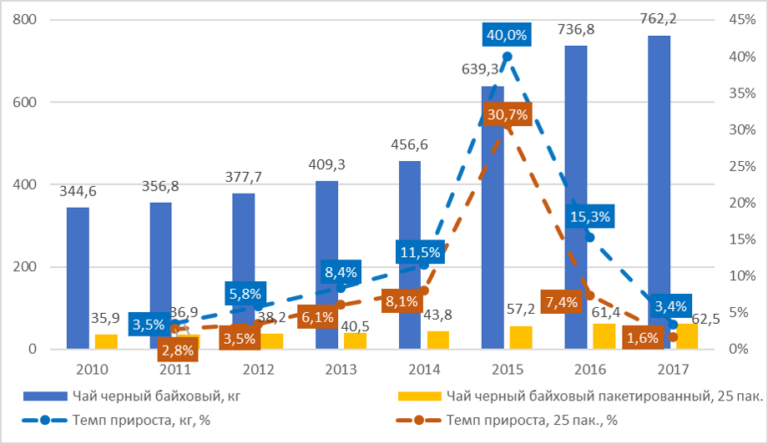

Согласно данным Росстата, в последние годы наблюдается значительный рост цен на чай. Резкий скачок произошел в 2015 году, когда пакетированный чай подорожал на 30,7%, а листовой – на 40% (рис. 6). В 2016 году рост цен замедлился, а за первое полугодие по обоим видам чая был менее 5%. Наиболее высокие цены в июне 2017 года выявлены в Москве, самые низкие – в Приволжском ФО.Рисунок 6. ДИНАМИКА РОЗНИЧНЫХ ЦЕН НА ЧАЙ, руб., по состоянию на июнь соответствующего года

ВНЕШНЯЯ ТОРГОВЛЯ

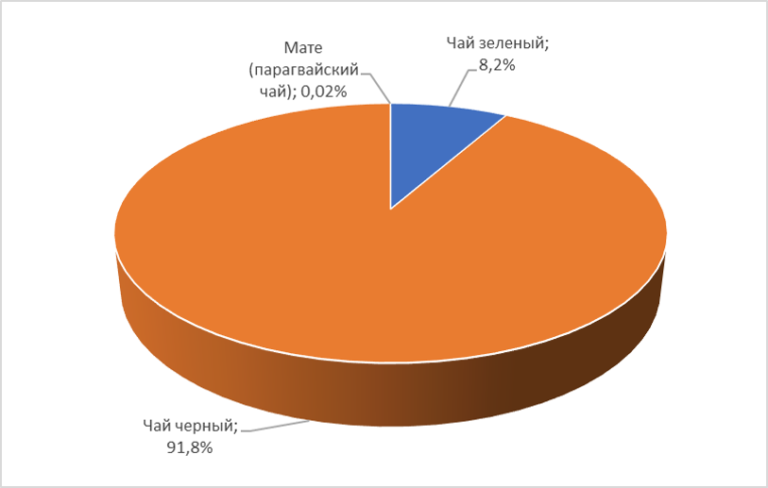

В Россию импортируется преимущественно черный чай: например, в 2016 году, как и в 2015 году, его доля в общем объеме импорта составила около 92% в натуральном выражении. На долю зеленого чая приходится 8,2%, доля Мате, медленно набирающего популярность в России, пришлось 0,02% импорта.Рисунок 7. ДИНАМИКА РОЗНИЧНЫХ ЦЕН НА ЧАЙ, руб., по состоянию на июнь соответствующего года

Объем импорта чая в 2014 году составил 173,5 тыс. тонн, в 2015 – 173,1 тыс. тонн, в 2016 – 164,3 тыс. тонн. Таким образом, можно говорить о том, что санкции практически не коснулись рынка чая. Размер импорта незначителен. Больше всего чая в Россию поставляют Индия, Шри-Ланка и Кения, на которых в 2016 году пришлось 67% импорта (26,9%, 24,3% и 15,8% соответственно). Почти ¾ чая в Россию приходит без торговой марки крупными партиями и предназначено для фасовки. Среди фасованных чаев лидерами являются AHMAD TEA, на долю которого приходится около 5% импорта.

ПОТРЕБЛЕНИЕ

Потребление чая является достаточно стабильным и растет вместе с ростом оборота розничной торговли (рис. 8). Кофе же существенно нарастил свою структурную долю в 2015-2016 годах. Во многом это связано с развитием в России моды на кофе, которая распространяется не только на сферу HoReCa, но и на домашнее потребление и потребление на работе. Кроме того, интерес к кофе растет и за счет роста потребления кофе в зернах и растворимого под влиянием увеличения продаж кофемашин и кофеварок, а также высокой маркетинговой активности производителей кофе. Чай же только начинает появляться в ассортименте капсульных кофейных машин.Рисунок 8. ДОЛЯ ЧАЯ И КОФЕ В АССОРТИМЕНТНОЙ СТРУКТУРЕ РОЗНИЧНОЙ ТОРГОВЛИ РОССИИ, % к обороту

Такая динамика приводит к тому, что в рамках товарной группы напитки чай уступает свою структурную долю не кофе, который также снижает структурную долю прочих напитков (цикорий и т.п.) (рис. 9).

Рисунок 9. ДОЛЯ ЧАЯ И КОФЕ В АССОРТИМЕНТНОЙ СТРУКТУРЕ РОЗНИЧНОЙ ТОРГОВЛИ РОССИИ, % к обороту

По данным компании Nielsen, наибольший объем потребления приходится чайные пакетики (30,4% в натуральном и 29,2% в денежном выражении), на весовой чай – 16,7% в натуральном и 11,7% в денежном. В 2016 году по сравнению с 2015-м продажи собственных торговых марок сетей сократились: чайные пакетики – на 16,3%, весовой чай – на 2,8%