ДИНАМИКА И СТРУКТУРА ПРОИЗВОДСТВА

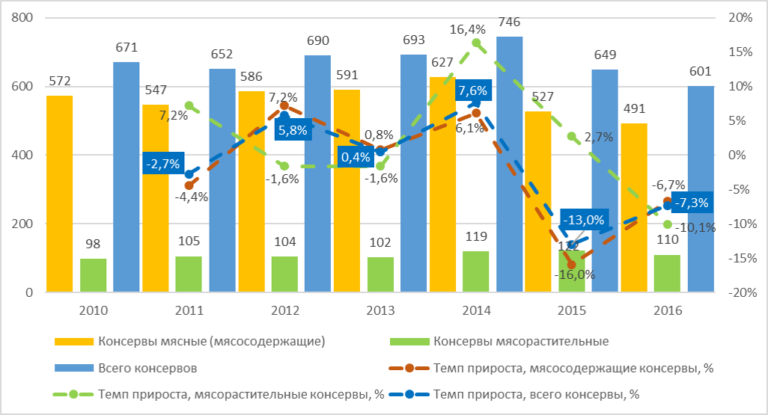

В 2016 году объемы производства мясорастительных консервов сократились на 10,1% – до 110 млн. усл. банок, а мясосодержащих – на 6,7% до 491 млн. усл. банок. В совокупности это привело к сокращению производства мясных консервов на 7,3% к показателю 2015 года до 601 млн. усл. банок (рис. 1).

Рисунок 1. ДИНАМИКА ПРОИЗВОДСТВА МЯСНЫХ И МЯСОРАСТИТЕЛЬНЫХ КОНСЕРВОВ в 2010-2016 годах, млн. усл. банок, %

Во многом изменение ситуации в 2015-2016 годах связан с реализацией программы импортозамещения, в рамках которой при активной поддержке государства сельское хозяйство показывает высокие темпы роста производства, прежде всего, свинины и мяса птицы, по которым Россия уже близка к полному самообеспечению. Это приводит к снижению цен на мясо и, как следствие, к частичному переключению спроса с консервов на свежее, охлажденное или натуральное мясо, а также продукты его переработки. Конкуренцию мясным консервам также составляет активно развивающаяся категория мясных (мясосодержащих) полуфабрикатов.

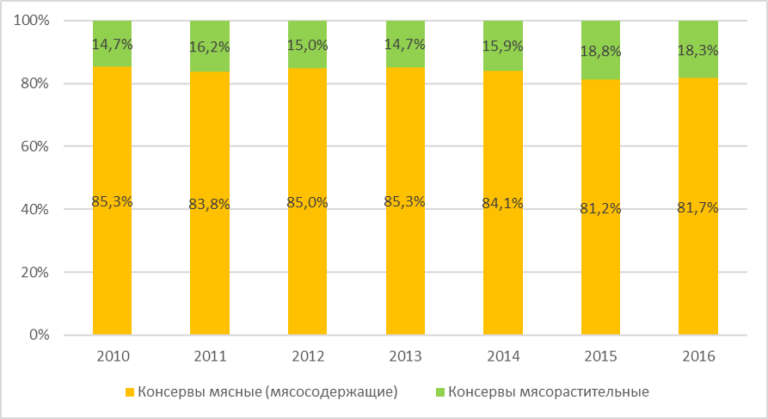

Мясные консервы повторяют в целом тренд консервов мясосодержащих, поскольку на их долю приходится более 80% производства консервов в России (рис. 2). Рост доли мясорастительных консервов происходит по причине роста их разнообразия в ассортименте производителей, а также их более низкой цены по сравнению с мясосодержащими консервами, что является значимым фактором при снижении уровня доходов под влиянием кризиса.

Рисунок 2. СТРУКТУРА ПРОИЗВОДСТВА МЯСНЫХ И МЯСОРАСТИТЕЛЬНЫХ КОНСЕРВОВ в 2010-2016 годах, млн. усл. банок, %

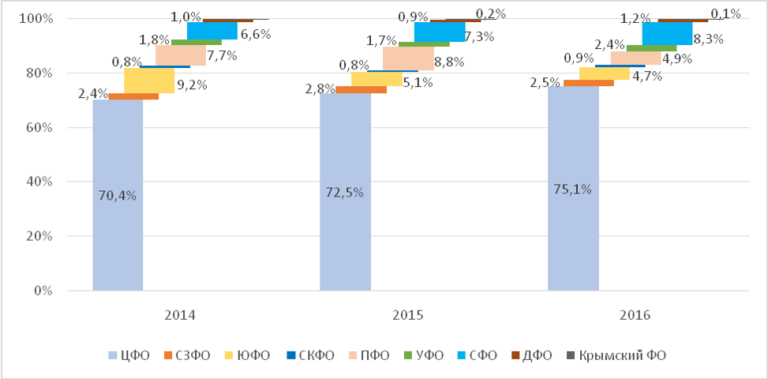

Наибольший объем производства мясных консервов приходится на Северо-Западный и Центральный федеральные округа, а наименьший – Дальневосточный ФО (рис. 3). Крымский ФО в 2015-2016 годах до присоединения к Южному ФО мясные консервы не производил. По объемам изготовления мясосодержащих консервов лидирует Северо-Западный ФО, а по производству мясорастительных – Центральный ФО. В 2016 году произошли структурные изменения – Северо-Западный ФО потерял 5,9 п.п. своей структурной доли в производстве мясосодержащих консервов, уступив их Приволжскому и Центральному ФО. При этом в производстве мсорастительных консервов ЦФО потерял 5 п.п. в пользу Уральского, Приволжского и Южного ФО.

Рисунок 3. РЕГИОНАЛЬНАЯ СТРУКТУРА ПРОИЗВОДСТВА МЯСНЫХ И МЯСОРАСТИТЕЛЬНЫХ КОНСЕРВОВ в 2015-2016 годах, млн. усл. банок, %

ДИНАМИКА ОБЪЕМА РЫНКА

Динамика розничных продаж мясных консервов в денежном выражении показывает положительную динамику, что связано с ростом потребительских цен и ростом объемов внутреннего производства до 2014 года (рис. 4). В течение анализируемого периода на мясные консервы приходилось 0,4% от объема всего розничного рынка.Рисунок 4. ДИНАМИКА РОЗНИЧНЫХ ПРОДАЖ МЯСНЫХ КОНСЕРВОВ в 2010–2016 годах в денежном выражении, млрд. руб., %

Одной из основных проблем российского рынка мясных консервов является превалирование низкосортной продукции. При этом часто производители обманывают потребителей, указывая на упаковке, что продукт изготовлен по определенному ГОСТу, хотя это не соответствует действительности.

ТЕНДЕНЦИИ РЫНКА

В данный момент на российском рынке мясных консервов наблюдаются следующие тенденции:- снижение объемов производства мясосодержащих и мясорастительных консервов за счет смещения спроса со стороны населения в сторону мяса и мясопродуктов, а также мясных и мясосодержащих полуфабрикатов;

- рост объема рынка в натуральном и денежном выражении;

- снижение качества продукции за счет использования более дешевого сырья;

- высокая доля фальсифицированной продукции;

- импортозамещение и сокращение импорта мясных консервов;

- высокая доля государственных закупок в объеме продаж мясных консервов.

ВНЕШНЯЯ ТОРГОВЛЯ

В структуре ВЭД в натуральном и стоимостном выражении преобладает импорт. Объемы импорта с 2015-2016 годах сократились почти в 3 раза под влиянием введения санкций и реализации программы импортозамещения.

ОСНОВНЫЕ ПРОИЗВОДИТЕЛИ

Согласно государственному реестру, в России зарегистрировано более 1700 компаний, которые специализируются на изготовлении консервированного мяса и птицы, среди них насчитывается около 450 компаний, активно работающих в отрасли. На данном рынке среди производителей присутствует около 15 крупных игроков.

Основными производителями на рынке мясных консервов являются: ООО «Гипар», ЗАО «Главпродукт», ЗАО «Йошкар-Олинский мясокомбинат», ООО «Мясмолпрод», агропромышленный холдинг «ОВА» и ОАО «Рузком».

ПОТРЕБЛЕНИЕ

Объем потребления мясных консервов с 2009 до 2015 года на душу населения ежегодно увеличивался и составил в 2009 году 1,1 кг, а в 2015 году – 1,5 кг или 4 банки консервов весом 350 г. В 2016 году потребление упало до 1,4 кг на душу населения за счет смещения спроса в сторону мяса, мясопродуктов и мясных (мясосодержащих) полуфабрикатов.

ЦЕНЫ

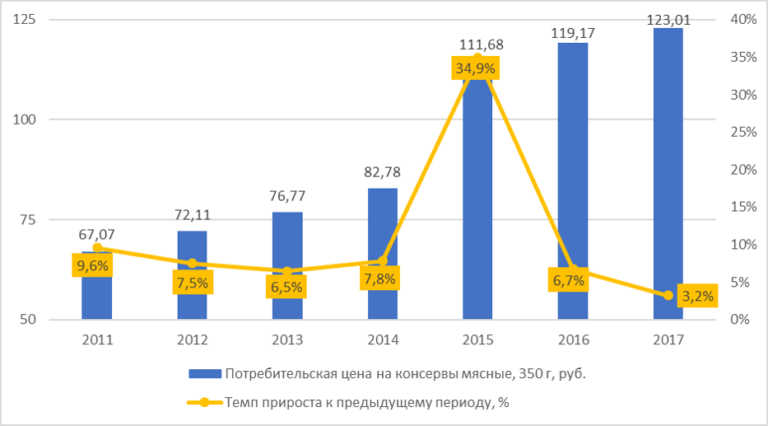

Средняя стоимость мясных консервов по России ежегодно увеличивалась на протяжении последних четырех лет (рис. 5).Рисунок 5. ДИНАМИКА ЦЕН НА МЯСНЫЕ КОНСЕРВЫ в 2010–2016 годах, руб./банка 350 г (по состоянию на май соответствующего года)

Наибольший прирост отмечен в 2015 году – 34,9%, до 111,68 рублей за 350-граммовую банку, что было связано с перестройкой рынка под влиянием кризиса и введения санкций, отразившихся на ценах производителей. Рост себестоимость производства вырос с том числе из-за роста курсов валют, т.к. жестяные банки закупаются преимущественно за рубежом. В 2016-2017 годах цены стабилизировались и темпы прироста упали.

МЯСНЫЕ ПАШТЕТЫ

Особое место на российском рынке мясных консервов занимают паштеты, которые пользуются особой популярностью у потребителей как высококалорийный готовый к употреблению продукт, который может выступать в качестве альтернативы мясу и колбасной продукции.

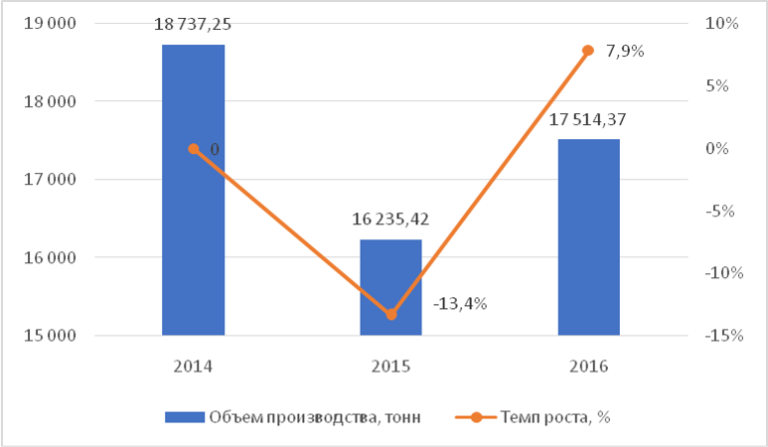

В 2016 году емкость рынка паштетов составила 17 646,74 тонны. При этом собственное производство достигло 17 514,37 тонны, а импорт и экспорт – соответственно, 279,62 и 147,26 тонны. На импорт приходится 1,6% рынка паштетов в натуральном выражении, а на экспорт – 0,8%. В связи с этим можно говорить о том, что условно рынок мясных паштетов равен внутреннему производству, то есть у России практически 100-процентный уровень самообеспечения этой продукцией. Во многом это связано с тем, что отечественная мясная промышленность (в том числе производство мяса птицы и свинины) также практически вышла на уровень самообеспечения за счет поддержки государством после введения санкций. Поэтому в 2016 году после спада в 2015-м российская пищевая промышленность существенно восстановила объем рынка за счет собственного производства (рис. 6).

Рисунок 6. ДИНАМИКА ПРОИЗВОДСТВА МЯСНЫХ ПАШТЕТОВ в 2014–2016 годах, т

В 2014–2016 годах происходило изменение географической структуры производства паштетов. В объеме выпуска этой продукции растет доля Центрального ФО. В том числе это происходит за счет усиления активности чешской компании Hame, имеющей в России производство, что позволило ей сохранить продажи после введения санкций (рис. 7).

Рисунок 7. ДИНАМИКА ПРОИЗВОДСТВА МЯСНЫХ ПАШТЕТОВ ПО ФО в 2014–2016 годах в натуральном выражении, %

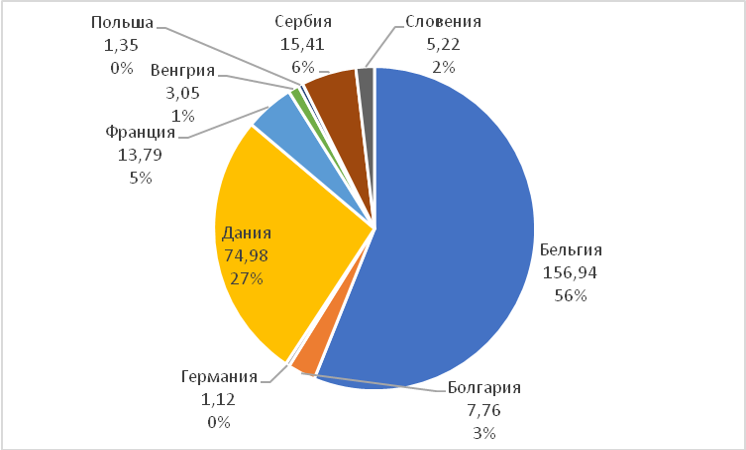

Объем импорта мясных паштетов на российском рынке незначителен, при этом наибольшая доля поставок в натуральном выражении приходится на Бельгию – 56%, или 156,94 тонны (рис. 8). На втором месте по объемам импорта располагается Дания с долей в 27% (74,98 тонны), а на третьем – Сербия, доля которой составляет 6% (15,41 тонны).

Рисунок 8. СТРУКТУРА ИМПОРТА МЯСНЫХ ПАШТЕТОВ ПО СТРАНАМ-ПОСТАВЩИКАМ в 2016 году, в натуральном выражении, %

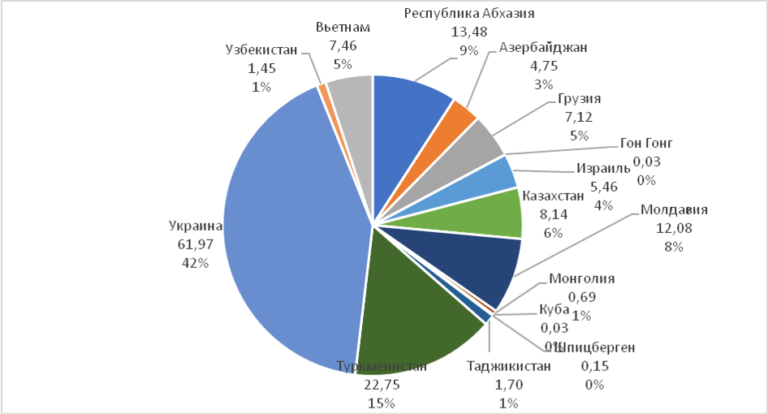

Что касается экспорта мясных паштетов, то основной объем поставок приходился на Украину (поставки идут в рамках поддержки населения в Луганскую и Донецкую области – Донецк, Луганск, Макеевка, Красный луч и другие), в Туркменистан и Таджикистан (рис. 9).

Рисунок 9. СТРУКТУРА ЭКСПОРТА МЯСНЫХ ПАШТЕТОВ ПО СТРАНАМ-ПОЛУЧАТЕЛЯМ в 2016 году, в натуральном выражении, %

Более 75% российского экспорта консервированных мясных паштетов в натуральном выражении приходится на долю четырех компаний: ЗАО «Орелпродукт» (35,9%), ЗАО «Хаме Фудс» (15,7%), ООО «Компания «Русский мясной мир» (15,3%) и ЗАО «Лыткаринский мясоперерабатывающий завод» (8,9%).

ПРОГНОЗ РАЗВИТИЯ РЫНКА

В 2017–2019 годах ожидается рост объемов производства мясных консервов в России в среднем на 3-5% в год. Рост будет обусловлен следующими факторами:

- развитием мясного направления скотоводства;

- инвестициями государства в обновление технико-технологической базы предприятий;

- продолжающимся курсом на импортозамещение мясной продукции и ростом за счет этого внутреннего производства;

- расширением ассортимента предлагаемых производителями мясных консервов.