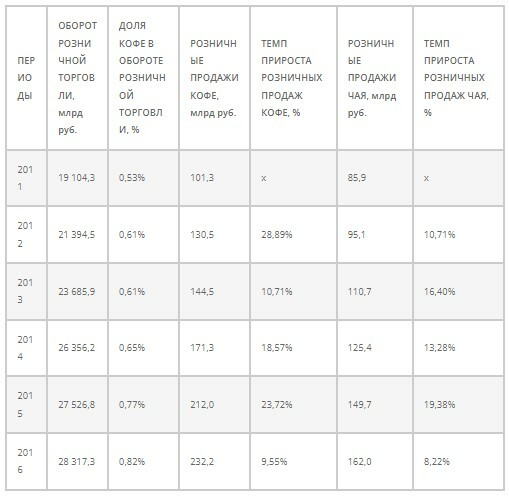

Таблица 1. ПОКАЗАТЕЛИ РЫНКОВ ЧАЯ И КОФЕ в 2011-2016 годах

Источник: Росстат

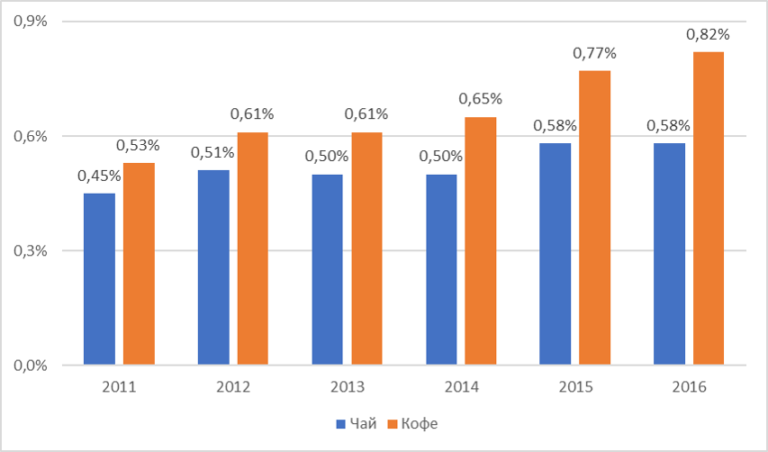

В 2011–2016 годах кофе увеличил структурную долю в обороте розничной торговли на 0,29 п.п., в то время как рост доли чая составил всего 0,05 п.п. (рис. 1). Это связано с более высокими темпами роста продаж кофе по сравнению с чаем. Причинами являются распространение моды на кофе в сфере ресторанного бизнеса, вслед за чем увеличивается и домашнее потребление, а также рекламная и промо-активность производителей кофе и кофейной техники. В категории горячих напитков кофе уверенно смещает спрос на себя.

Рисунок 1. ДОЛИ ЧАЯ И КОФЕ В СТРУКТУРЕ РОЗНИЧНОЙ ТОРГОВЛИ в денежном выражении, % к обороту

Источник: Росстат

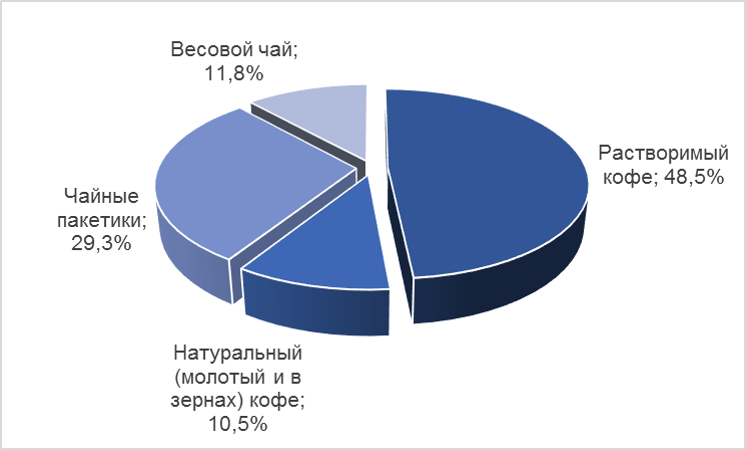

Для того чтобы определить денежную емкость сегментов рынка кофе, были использованы данные компании Nielsen, представленные на рисунке 2.

Рисунок 2. СТРУКТУРА РЫНКА ЧАЯ И КОФЕ в денежном выражении, %

Источник: Nielsen

По данным Nielsen, в 2016 году по отношению к 2015-му натуральный кофе показал рост продаж в натуральном выражении на 6%, а продажи растворимого кофе снизились на 0,4%.

Увеличение потребления натурального кофе связано с ростом продаж кофейной техники (прежде всего, кофемашин и капсульных кофеварок) и популярностью кофе как напитка – в России продолжает активно формироваться кофейная потребительская культура.

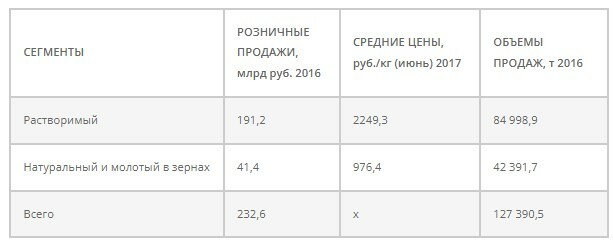

На основе данных Росстата был рассчитан денежный объем сегментов рынка кофе (табл. 2).

Таблица 2. ОБЪЕМ СЕГМЕНТОВ РЫНКА КОФЕ

Можно заменить июнь 2017 на просто 2016. Это моделирование, поэтому допустимо сделать и 2016, и 2017 года вместе. Тем более, что цены не выросли практически

Разделение кофейного рынка на ценовые сегменты довольно условно, так как подробный ценовой мониторинг может дать несколько иную картину данных, однако очевидно наличие на рынке продукции разных ценовых диапазонов. Анализ предложения кофе в розничном канале продаж в натуральном выражении показывает, что доли нижнего и среднего ценовых сегментов примерно одинаковы (рис. 3).

Рисунок 3. ЦЕНОВАЯ СТРУКТУРА РЫНКА КОФЕ в натуральном выражении, %

Источник: оценка компании

По оценкам, Санкт-Петербург и города-миллионники приходится около 35% продаж растворимого кофе и около 60% продаж натурального кофе в зернах и молотого.

Сегмент капсульного кофе – самый молодой и только формирующийся. Активное продвижение капсульных кофемашин компании Nestle началось в России, так же как и в мире, в 2009–2010 годах. Статистика российского рынка пока не ведется, но зарубежные тренды позволяют говорить о том, что у этого рыночного сегмента хорошие перспективы развития. Например, в Великобритании на продажи кофе в капсулах в 2015 году пришлось более 17% всего кофейного рынка (137,5 млн фунтов стерлингов). Капсульными кофемашинами пользуются 17% жителей страны (в основном это аппараты Nespresso, Tassimo и Dolce Gusto).

По оценкам, в России более 75% продаж капсульного кофе для домашнего и офисного потребления приходится на Москву, Санкт-Петербург и города-миллионники. Это объясняется представленностью капсульных кофемашин и капсул в сетях бытовой техники и электроники. Кроме того, капсулы для приготовления кофе все чаще можно найти в ассортименте федеральных розничных сетей. Это премиальный продукт, глубокое проникновение которого на рынок ограничивается двумя факторами: стоимостью кофемашин и стоимостью капсул. Если стоимость капсульных аппаратов существенно ниже стоимости серьезных кофемашин, то цена одной чашки кофе, приготовленной из капсулы, является для потребителей отталкивающим фактором. В зависимости от места покупки капсул одна чашка кофе может обходиться потребителям в сумму до 50 рублей, что в небольших городах сопоставимо с ценой чашки кофе в кофейне. Кроме того, на текущий момент выбор капсул на рынке невелик и у потребителей нет возможности использовать продукцию одного производителя в кофейных аппаратах другого. С одной стороны, таким образом компании привязываю к себе потребителей, но с другой, тем самым они ограничивают выбор. По оценкам ГК Step by Step, рост рынка капсульного кофе произойдет в тот момент, когда за счет выхода на рынок новых производителей снизится цена и увеличится выбор. В этом случае покупатели перестанут чувствовать себя заложниками брендов. Этот же фактор ограничивает рост офисного потребления капсульного кофе, несмотря на гораздо большее удобство в его приготовлении по сравнению с недорогими кофеварками, обычно используемыми в офисах.

Кофе в чалдах – также относительно новый сегмент рынка, но он имеет большое будущее в связи с удобством приготовления такого кофе как дома, так и в офисе. Ограничение в данный момент связано с отсутствием у многих потребителей кофемашин, подходящих для использования кофе в чалдах. В целом же тренды сегмента кофе в чалдах близки к сегменту кофе в капсулах. Очевидно, что при смене старых кофеварок и кофемашин на новые часть потребителей переключится на кофе в капсулах или чалдах. В 2015 году 40% семей в городах имели мультиварку или кофемашину, в селе этот показатель составлял 28%. С 2017 года Росстат выделил в отдельную категорию эти 2 вида бытовой техники, количество владельцев которой с каждым годом растет (показатель измеряется раз в 2 года). С 2015 года. Данные публикуются 1 раз в 2 года, поэтому новые данные будут за 2017 год в 2018 году

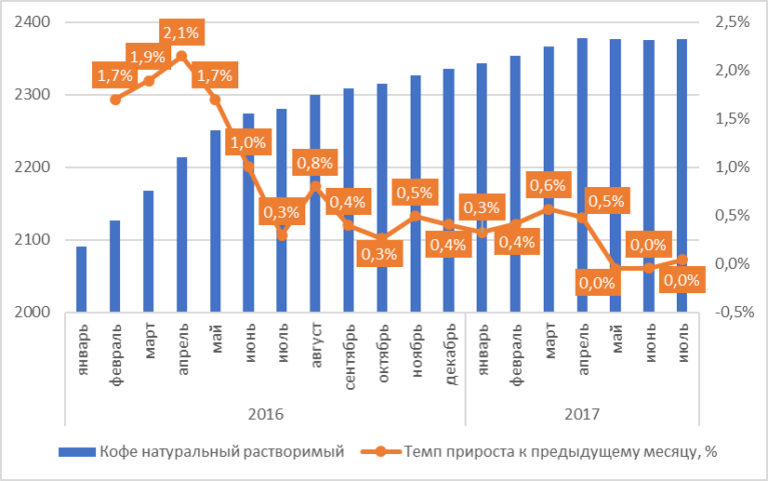

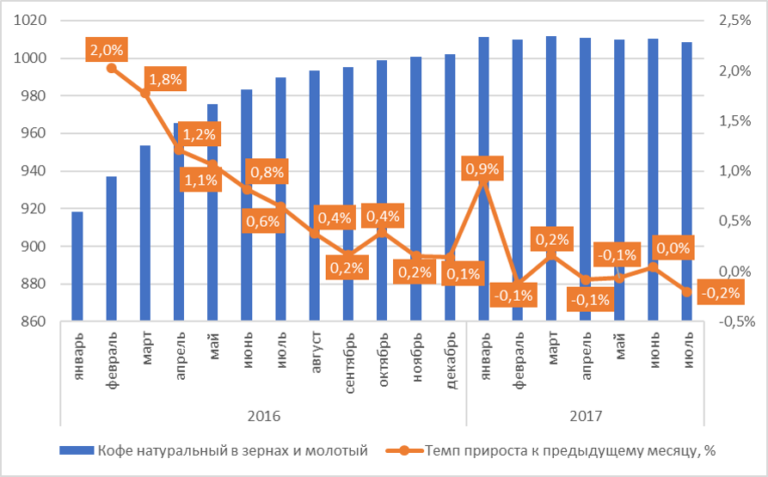

В 2016 году средняя цена для растворимого кофе составила 2249,3 рубля за килограмм, а по итогам 7 месяцев 2017 года, она достигла 2367,3 рубля за килограмм, прирост составил 5,2% (рис. 4). Кофе натуральный в зернах и молотый в прошлом году стоил 976,4 рубля за килограмм, а в январе–июле 2017-го его цена достигла 1010,4 рубля за килограмм – прирост 3,5% (рис. 5). С января 2016-го по июль 2017 года цена на растворимый кофе выросла на 13,7%, а на кофе натуральный в зернах и молотый – на 9,8%.

Рисунок 4. ДИНАМИКА СРЕДНИХ ЦЕН НА РАСТВОРИМЫЙ КОФЕ в 2016–2017 годах, руб./кг

Источник: Росстат

Рисунок 5. ДИНАМИКА СРЕДНИХ ЦЕН НА КОФЕ НАТУРАЛЬНЫЙ МОЛОТЫЙ И В ЗЕРНАХ в 2016–2017 годах, руб./кг

Источник: Росстат

Несмотря на то, что весь кофе только фасуется в России и страна полностью зависит от сырья, колебания цен на сырьевом рынке не отразились на потребительских ценах. Снижение цен производителей в 2017 году связано с переходом Росстата на новый классификатор продукции, включающий в себя не только кофе, но и его заменители (например, цикорий), которые существенно ниже по цене.

Также важно отметить, что в отличие от многих других товаров, цены на которые значительно выросли после введения санкций, на потребительском рынке кофе данный факт никак не отразился.

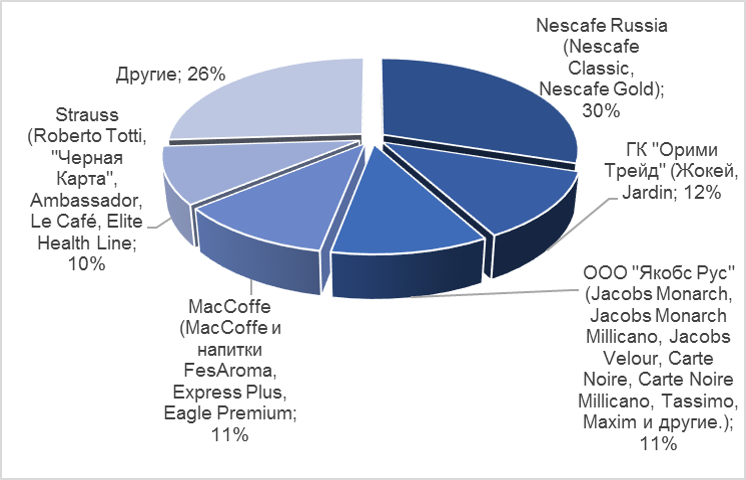

На рынке кофе в целом лидирующие позиции занимает ООО «Нестле Россия» (ТМ Nescafe), на долю которой в 2016 году приходилось 30% рынка в натуральном выражении (рис. 6). Также значительные доли рынка принадлежат ГК «Орими Трейд» (TM Jardin, «Жокей»), ООО «Якобс Рус» (TM Jacobs, Carte Noire, Tassimo, Maxim), Food Empire Holdings (TM MacCoffee, FesAroma, Express Plus, Eagle Premium), OOO «Штраус» (TM Ambassador, Elite Health Line, Le Café, Totti Caffe, «Черная карта»).

В сегменте зернового кофе преобладают отечественные компании – 65% рынка сконцентрированы у следующих производителей: «Орими Трейд», ЗАО «Московская кофейня на паяхъ» и ООО «Чайно-кофейная компания «Гранд». На четвертом месте расположилась финская Paulig Group. Более половины рынка растворимого кофе контролируют 3 компаний: «Нестле Россия», «Якобс Рус» и Tchibo.

Рисунок 6. СТРУКТУРА РЫНКА КОФЕ ПО ПРОИЗВОДИТЕЛЯМ в 2016 году в натуральном выражении

На 10 основных компаний-поставщиков приходится более 50% общего объема импорта кофе, составившего в 2016 году 147 тысяч тонн (рис. 7). В 2016 году десятка импортеров осталась неизменной, в ней не появилось новых крупных игроков.

Рисунок 7. СТРУКТУРА ИМПОРТА КОФЕ ПО КОМПАНИЯМ-ПОСТАВЩИКАМ в натуральном выражении, %

Источник: таможенная статистика

Основной объем импорта кофе в натуральном выражении приходится на следующие страны: Бразилия (20,3%, в 2015 году – 24,3%), Вьетнам (45,4%, в 2015 году – 34,1%) и Индонезия (13,5%, в 2015 году – 20%). Как видно, Вьетнам существенно увеличил свою долю, за счет чего сократилась структурная доля поставок из Индонезии и Бразилии.

Объем экспорта кофе в 2015–2016 годах составлял менее 5 тысяч тонн, что существенно ниже уровня импорта и внутреннего производства. Основные страны, в которые осуществляется экспорт, – это Узбекистан (7,1%), Украина (31,4%) и Финляндия (59,7%). Доля брендированного кофе невелика.